OJK: Kredit Bermasalah Meningkat, tetapi Masih Wajar

Peningkatan rasio kredit bermasalah masih membayangi industri perbankan karena cukup banyak debitor yang terkena dampak pandemi Covid-19.

Oleh

Dimas Waraditya Nugraha

·3 menit baca

KOMPAS/TOTOK WIJAYANTO

Untuk meminimalkan droplet, saat petugas melayani nasabah di Kantor Cabang Digital Bank Mandiri Syariah, Jalan MH Thamrin, Jakarta, selain menggunakan sarung tangan, pelindung wajah, dan masker, juga jarak antarmereka disekat dengan kaca, Rabu (3/6/2020). Selain menerapkan protokol kesehatan ketat saat melayani nasabah secara langsung, perbankan juga mulai mengedepankan layanan digital sebagai ujung tombak operasional untuk mengurangi pertemuan tatap muka langsung.

JAKARTA, KOMPAS — Kredit bermasalah perbankan meningkat sejak akhir 2019 hingga Juli 2020. Meski demikian, perbankan dinilai masih mempunyai daya tahan yang baik, didukung berbagai stimulus untuk mendongkrak likuiditas dan rasio kecukupan modal.

Data Otoritas Jasa Keuangan (OJK) menunjukkan, rasio kredit bermasalah (NPL) perbankan pada Juli 2020 sebesar 3,22 persen. Rasio NPL meningkat dari Juni 2020 yang sebesar 3,11 persen.

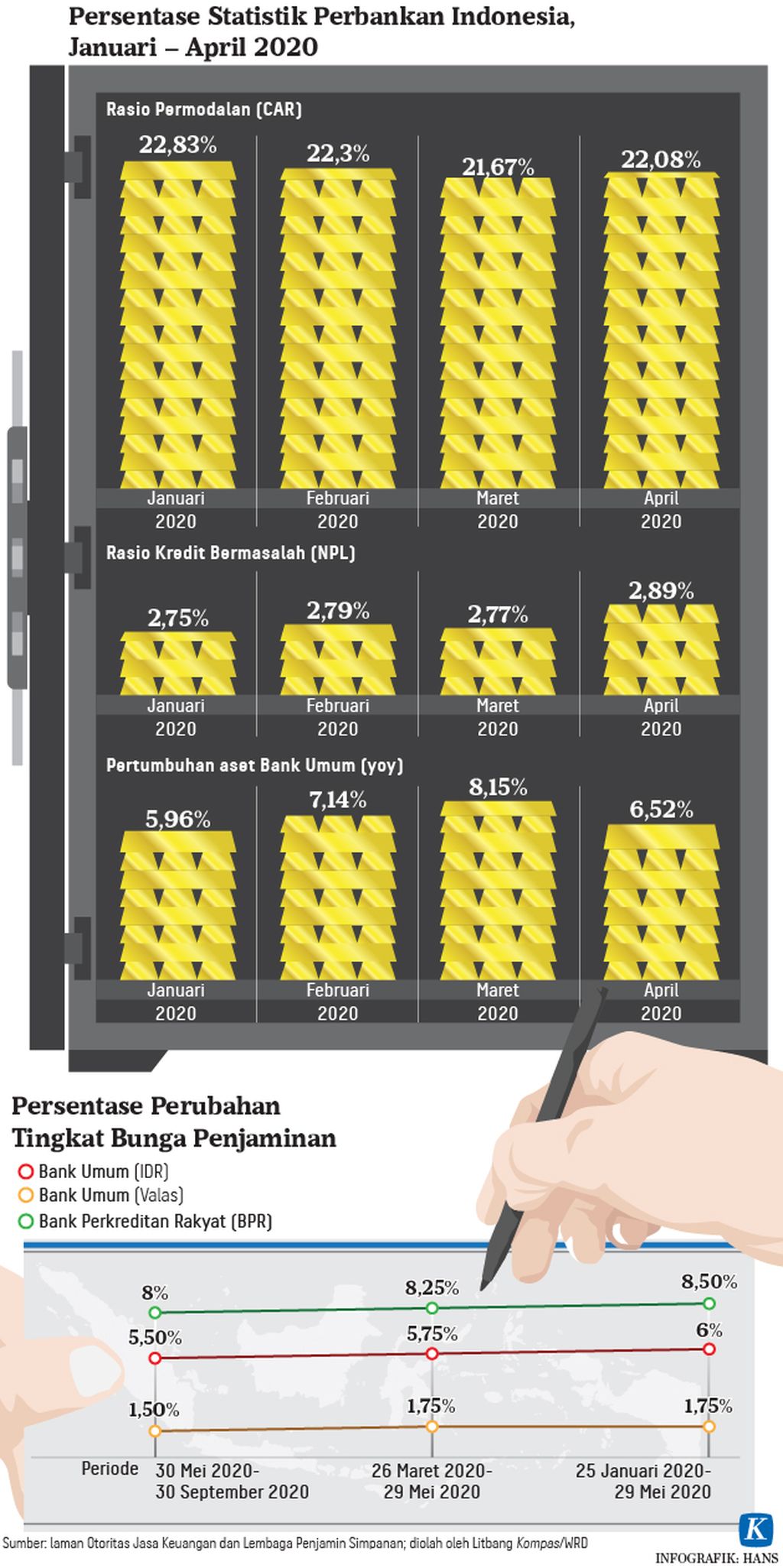

Pada Desember 2019, rasio kredit macet 2,53 persen. Memasuki 2020, rasio NPL merangkak naik pada Maret 2020 (2,77 persen) dan April (2,8 persen).

Ketua Dewan Komisioner OJK Wimboh Santoso menyebutkan, peningkatan rasio NPL ini tak bisa dihindari lantaran terdorong situasi pelemahan ekonomi akibat pandemi Covid-19. Namun, ia memastikan kenaikan rasio kredit bermasalah tersebut masih berada dalam batas wajar.

”Saya rasa peningkatan ini di tahap yang wajar, masih 3,22 persen, jauh di bawah ambang batas sebesar 5 persen. Kalau NPL bank sudah di atas 5 persen, OJK baru akan masuk untuk pengawasan intensif,” kata Wimboh dalam konferensi pers Rapat Dewan Komisioner Bulanan OJK secara virtual, Kamis (27/8/2020).

Peningkatan rasio NPL ini tak bisa dihindari.

Meskipun secara gross meningkat, NPL secara net turun, yang didorong penerapan Peraturan OJK Nomor 11 Tahun 2020 tentang restrukturisasi kredit. NPL net pada Juli 2020 di posisi 1,12 persen, menurun dibandingkan dengan NPL net pada bulan Juni 2020 yang mencapai 1,13 persen.

OJK juga mencatat, rasio kecukupan modal (CAR) bank umum konvensional per Juli menguat 23,1 persen dibandingkan dengan Juni yang sebesar 22,59 persen. Hal ini didukung faktor likuiditas yang terjaga karena kebijakan strategis dari Bank Indonesia, yakni penurunan giro wajib minimum sebesar 200 basis poin (bps) untuk bank umum dan 50 bps untuk bank umum syariah.

Anggota Dewan Komisioner OJK, Heru Kristiyana, menyatakan, kendati angka NPL naik, performa perbankan di tengah situasi pandemi Covid-19 masih sangat baik dan hati-hati. Namun, ia memastikan, likuiditas bank cukup saat ini sangat memadai dengan rasio permodalan per Agustus 2020 yang sebesar 27,15 persen.

Meski bank masih berhati-hati, penyaluran kredit perbankan di Tanah Air pada paruh semester II-2020 mulai meningkat. Hal ini terjadi seiring pelonggaran pembatasan sosial berskala besar (PSBB) yang secara bertahap memutar roda perekonomian.

Menurut data OJK, penyaluran kredit per Juli 2020 tumbuh 1,53 persen dibandingkan dengan Juli 2019. Posisi ini lebih baik ketimbang pertumbuhan kredit per Juni 2020 yang sebesar 1,49 persen secara tahunan.

OTORITAS JASA KEUANGAN

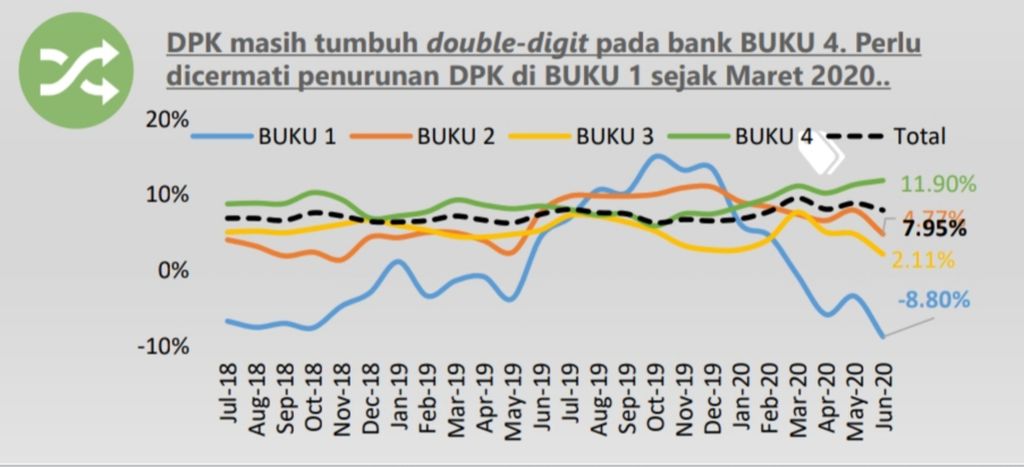

Pergerakan dana pihak ketiga (DPK) perbankan dalam dua tahun terakhir berdasarkan kelompok BUKU.

Heru menambahkan, pertumbuhan kredit ditopang penyaluran kredit bank BUMN yang tumbuh 3,36 persen dan kredit Bank Pembangunan Daerah (BPD) yang tumbuh 2,3 persen secara tahunan. Sementara penyaluran kredit bank swasta hanya tumbuh 0,39 persen, sedangkan bank asing bahkan masih mencatat kontraksi penyaluran kredit.

Berdasarkan catatan OJK, penyaluran kredit perbankan dibantu penempatan dana pemerintah di bank-bank BUMN sebesar Rp 30 triliun dengan kemanfaatan penyaluran kredit hingga tiga kali lipat dan di BPD sebanyak Rp 11,5 triliun dengan pengembangan hingga dua kali lipat. Sampai dengan 18 Agustus 2020, penyaluran kredit dari penempatan dana tersebut mencapai Rp 79,7 triliun.

”Angka tersebut setara dengan 265 persen dari total penempatan dana pemerintah di perbankan. Adapun kredit telah disalurkan kepada 950.100 debitor,” kata Heru.

Dihubungi terpisah, ekonom PT Bank Central Asia Tbk, David Sumual, tidak meragukan kemampuan bank dalam menyalurkan kredit. Pasalnya, berbagai stimulus yang digulirkan pemerintah membuat likuiditas perbankan terus melonggar dan jauh dari indikator pengetatan.

”Hanya saja dari sisi permintaan kreditnya memang lemah. Hal ini mungkin berkaitan dengan kekhawatiran pelaku usaha terhadap situasi ekonomi ke depan,” kata David.

Dari sisi permintaan kreditnya memang lemah.

Dengan demikian, pemerintah dan industri perbankan perlu mendorong daya beli masyarakat agar meningkat. Untuk itu, diperlukan stimulus tambahan untuk meningkatkan sisi permintaan, seperti mendorong produksi yang membuat produsen akan mencari kredit dari perbankan.