Sebanyak 36,65 persen iklan dari produk jasa keuangan yang beredar sepanjang semester I-2020 melanggar ketentuan, seperti memasang informasi tidak jelas, menyesatkan, dan tidak akurat.

Oleh

Dimas Waraditya Nugraha

·3 menit baca

Kompas/Wawan H Prabowo

Pengunjung mencari informasi seputar produk jasa keuangan yang aman di stan Otoritas Jasa Keuangan dalam Pameran Kampung Hukum 2020 di Plennary Hall Jakarta Convention Centre, Senayan, Jakarta, Selasa (25/2/2020).

JAKARTA, KOMPAS — Otoritas Jasa Keuangan menemukan ketidaksesuaian informasi pada lebih dari seperempat iklan produk jasa keuangan yang beredar sepanjang paruh pertama tahun ini. Padahal, penjelasan secara menyeluruh dan terperinci terkait produk jasa keuangan penting untuk menghindari perselisihan di kemudian hari.

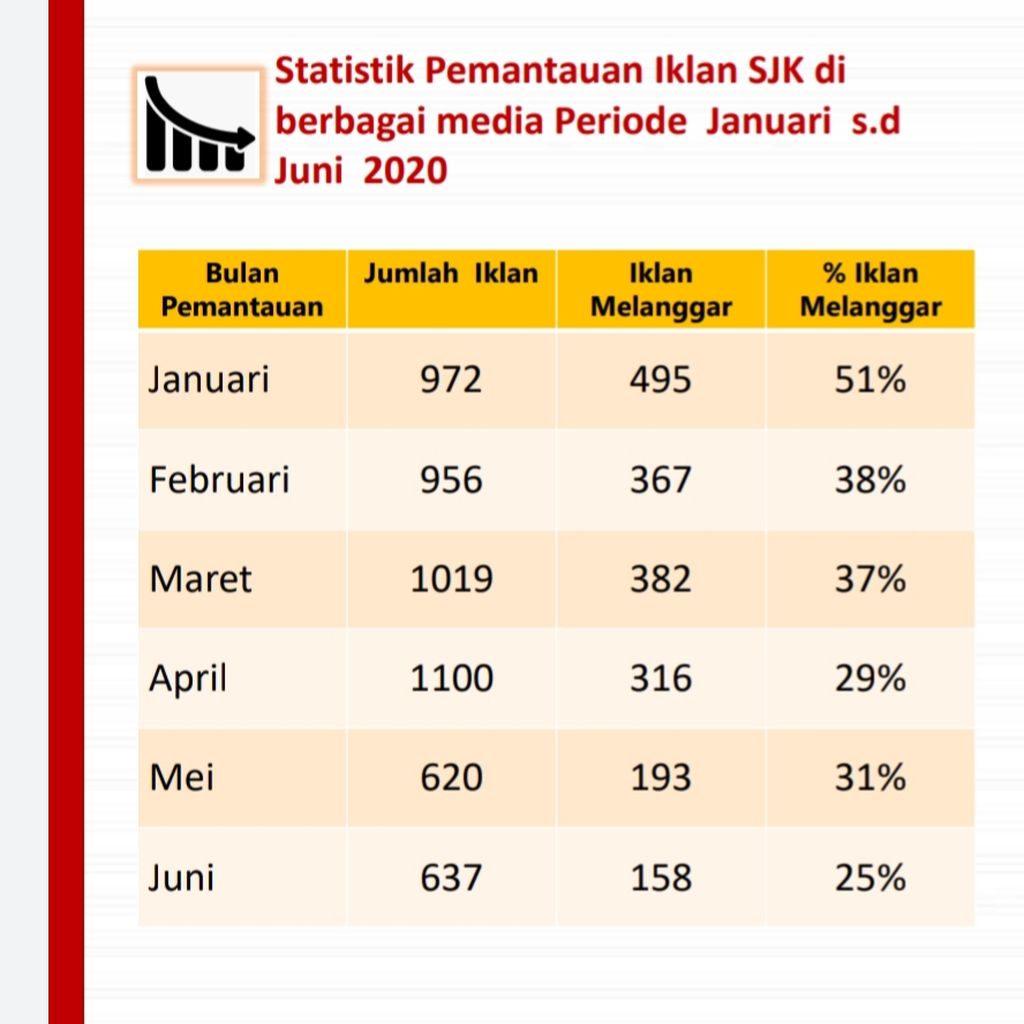

Unit internal Otoritas Jasa Keuangan (OJK) yang bekerja khusus mengawasi perilaku pelaku usaha jasa keuangan dalam menyampaikan informasi atas produk atau layanan, menemukan 1.915 iklan penyedia jasa keuangan telah melanggar ketentuan di sepanjang semester I-2020.

Deputi Komisioner Edukasi dan Perlindungan Konsumen OJK Sarjito, Rabu (15/7/2020), menuturkan, jumlah pelanggaran iklan tersebut setara dengan 36,65 persen dari total iklan penyedia jasa keuangan sepanjang paruh pertama tahun ini yang mencapai 5.238 iklan.

Dari seluruh jumlah iklan yang melanggar, sektor perbankan menjadi yang terbanyak, yaitu mencapai 73 persen. Kemudian disusul sektor industri keuangan nonbank sebanyak 25 persen dan pasar modal 2 persen.

”Sebanyak 94 persen dari seluruh pelanggaran iklan masuk dalam kategori iklan tidak jelas. Sementara 5 persen masuk kategori iklan menyesatkan. Adapun 1 persen sisanya adalah iklan tidak akurat,” ujarnya dalam telekonferensi pers di Jakarta.

Dari seluruh jumlah iklan yang melanggar, sektor perbankan menjadi yang terbanyak, yaitu mencapai 73 persen. Kemudian disusul sektor industri keuangan nonbank sebanyak 25 persen dan pasar modal 2 persen.

SUMBER: OTORITAS JASA KEUANGAN

Jumlah pelanggaran iklan produk keuangan sepanjang semester I-2020.

OJK meminta seluruh pelanggar untuk segera meluruskan dan membenahi informasi pada media promosi tempat ditemukamnya pelanggaran. Untuk melakukan ini, OJK telah membentuk unit khusus untuk mengawasi perilaku usaha jasa keuangan guna melindungi konsumen dan masyarakat umum.

”Setelah menjual produk, penyelenggara jasa keuangan juga kami pastikan telah menyediakan aksesibilitas dan kemudahan kepada konsumen terkait pengaduan dan persengketaan produk di kemudian hari,” katanya.

Sarjito menilai, pengaduan konsumen kepada OJK terkait masalah produk keuangan banyak yang berawal dari kurang jelasnya pemahaman nasabah terhadap produk. Hal ini banyak disebabkan oleh komunikasi tenaga pemasar yang kurang detail menjelaskan risiko dari produk mereka.

Ia mencontohkan, terdapat kasus saat nasabah mengadukan tidak adanya penjelasan lengkap mengenai suatu produk saat pemasaran. Namun ketika OJK melakukan verifikasi kepada perusahaan bersangkutan, pihak pemasar menyatakan sudah menjelaskan produknya dengan rinci.

OTORITAS JASA KEUANGAN

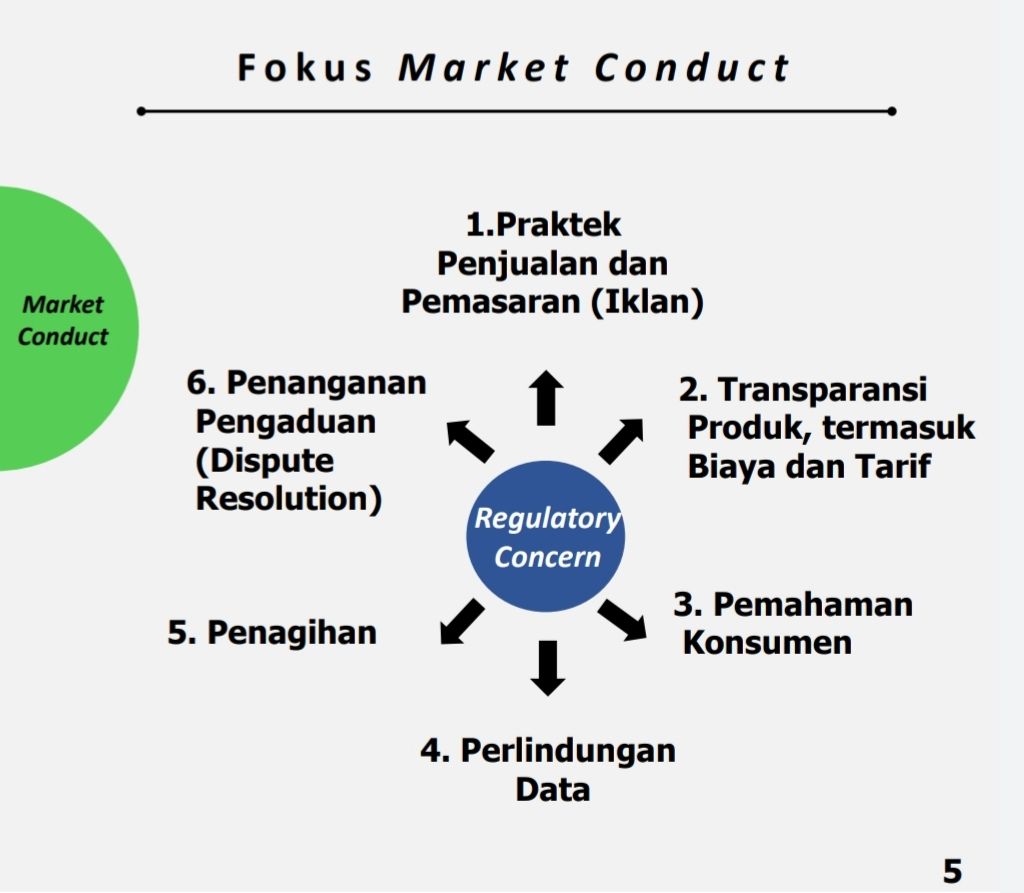

Fokus kerja unit internal Otoritas Jasa Keuangan yang bekerja khusus mengawasi perilaku pelaku usaha jasa keuangan dalam menyampaikan informasi atas produk atau layanan.

Kasus-kasus seperti itu membuat otoritas akan menyiapkan regulasi yang lebih tegas terkait pemasaran produk jasa keuangan. Sarjito merinci, salah satu regulasi yang akan segera dibuatkan payung hukum adalah aturan tenaga pemasaran harus merekam seluruh proses penawaran dan penjelasan produk kepada nasabah untuk mencegah adanya keluhan di kemudian hari.

”Dengan begitu, konsumen tidak akan mengadu pada OJK tanpa membawa bukti pelanggaran. Kalau kurang bukti kami susah untuk menindaklanjutinya, padahal bisa saja aduan konsumen itu ternyata benar,” ujarnya.

Menurut Sarjito, perlindungan konsumen menjadi salah satu dari tiga misi pendirian OJK. Perlindungan itu dilakukan lewat aksi preventif lewat edukasi keuangan dan pengawasan perilaku pasar. OJK telah meluncurkan Peraturan OJK (POJK) Nomor 1 Tahun 2013 tentang Prinsip Perlindungan Konsumen.

”Beleid ini mengatur akan transparansi, perlakuan adil, reliabilitas, keamanan, dan kerahasiaan data konsumen, serta penanganan pengaduan yang harus dilakukan oleh para pelaku jasa keuangan,” katanya.

Hasil survei perbankan yang dilakukan Bank Indonesia terhadap bank-bank umum yang mewakili sekitar 80 persen kredit nasional menunjukkan proyeksi penyaluran kredit baru akan tumbuh tinggi pada triwulan III-2020 seiring dengan pelonggaran pembatasan sosial berskala besar.

Hasil survei memperlihatkan peningkatan saldo bersih tertimbang atas perkiraan permintaan kredit baru pada triwulan III-2020 sebesar 50,4 persen. Sebelumnya pada survei untuk triwulan II-2020, saldo bersih tertimbang atas perkiraan permintaan kredit baru tercatat minus 33,9 persen.

KOMPAS/SEKAR GANDHAWANGI

Direktur Eksekutif Departemen Komunikasi BI Onny Widjanarko di Jakarta, Jumat (17/1/2020).

Direktur Eksekutif Departemen Komunikasi BI Onny Widjanarko menuturkan, prioritas utama responden dalam penyaluran kredit baru periode tersebut adalah kredit modal kerja diikuti oleh kredit investasi dan kredit konsumsi. Pada jenis kredit konsumsi, penyaluran kredit pemilikan rumah atau apartemen (KPR/KPA) masih menjadi prioritas utama, disusul kemudian oleh penyaluran kredit multiguna, serta kredit kendaraan bermotor (KKB).

”Sejalan dengan perkiraan meningkatnya pertumbuhan kredit baru, kebijakan penyaluran kredit pada triwulan III-2020 diperkirakan lebih longgar, terindikasi dari Indeks Lending Standard (ILS), sebesar 3,9 persen, lebih rendah dibandingkan kuartal sebelumnya, yang sebesar 34,4 persen,” ujarnya.