Likuiditas perbankan dijaga di masa pandemi Covid-19. Sejauh ini, kondisi permodalan bank masih aman.

Oleh

Dimas Waraditya Nugraha

·3 menit baca

Kompas

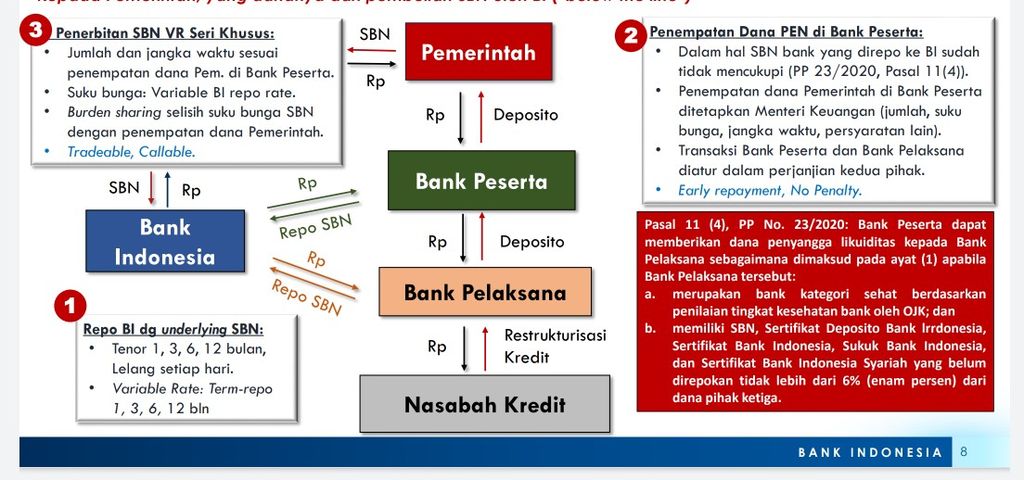

Skema mekanisme repo perbankan ke Bank Indonesia untuk memenuhi kebutuhan likuiditas

JAKARTA, KOMPAS — Pemerintah mengupayakan langkah agresif untuk membantu melonggarkan likuiditas lembaga keuangan. Langkah-langkah yang tengah diupayakan para pemangku kebijakan cukup menjaga stabilitas permodalan perbankan dalam upaya pemulihan dan penguatan ekonomi nasional.

Upaya teranyar dilakukan melalui Peraturan Pemerintah (PP) Nomor 33 Tahun 2020 yang memberi kewenangan Lembaga Penjamin Simpanan (LPS) untuk menempatkan dana pada bank bermasalah dengan tenor 1 bulan dan bisa diperpanjang 5 kali. Secara total nilai penempatan maksimum 30 persen dari aset LPS. Adapun saat ini, aset LPS mencapai Rp 128 triliun sehingga potensi maksimal penambahan likuiditas perbankan dari LPS mencapai Rp 38,4 triliun.

Sebelumnya, pemerintah mengeluarkan Peraturan Menteri Keuangan (PMK) Nomor 70/PMK.05/2020 sehingga Kementerian Keuangan dapat menempatkan dana Rp 30 triliun pada bank BUMN. Dana tersebut ditempatkan dalam bentuk deposito dengan bunga 3,42 persen.

Kementerian Keuangan juga mengeluarkan PMK Nomor 64/ PMK.05/2020 untuk melaksanakan PP Nomor 23 Tahun 2020. Aturan ini memberi kewenangan penempatan dana pada bank peserta. Berikutnya, bank pelaksana dapat mengajukan proposal kepada bank peserta tentang kebutuhan dana dan jangka waktu tertentu.

Saat menyampaikan hasil pertemuan dengan industri dan asoiasi perbankan di Jakarta, Senin (13/7/2020), Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Wimboh Santoso menuturkan, saat ini kondisi perbankan solid dengan tingkat permodalan dan likuiditas yang memadai.

”Risiko kredit menunjukkan tren peningkatan namun masih dalam batas aman sementara fungsi intermediasi perbankan terlihat mulai tertekan,” ujarnya.

KEMENKEU

Kebijakan sektor keuangan untuk menjaga stabilitas sistem keuangan.

Berdasarkan data OJK per Mei 2020, posisi permodalan perbankan atau CAR di kisaran 22,16 persen, di atas ketentuan 12-13 persen. Adapun secara agregat, rasio likuiditas atau LCR per Mei 2020 sebesar 209,78 persen, jauh di atas batas bawah 100 persen yang ditetapkan regulator.

Sementara itu, dalam keterangan resmi yang diterima Kompas, Direktur Riset Center of Reform and Economics (CORE) Indonesia Piter Abdullah menilai likuiditas perbankan akan terjaga sepanjang tahun ini. Kondisi ini ditopang itikad pemerintah untuk membantu dunia usaha dan perbankan dalam menambah likuiditas perbankan.

Piter melihat, saat ini koordinasi antara pemerintah dan otoritas keuangan dan moneter terus diperkuat dalam meningkatkan kerja sama dan peran dalam menjaga likuiditas bank. Upaya ini merupakan bagian dari program pemulihan dan penguatan ekonomi nasional.

”Kondisi industri perbankan saat ini baik. Nasabah maupun pelaku usaha tidak perlu mengkhawatirkan kondisi perbankan saat ini,” ujar Piter.

Stabilitas kondisi likuiditas perbankan juga tercermin dari data perbankan yang dihimpun OJK. Dana pihak ketiga (DPK) per Mei 2020 perbankan masih naik 8,87 persen secara tahunan, menjadi Rp 6.174,6 triliun.

Sementara itu, Senior Faculty Lembaga Pengembangan Perbankan Indonesia (LPPI) Amin Nurdin mengapresiasi semangat pemerintah dalam membantu bank-bank yang membutuhkan likuiditas. Namun, upaya ini juga perlu dicermati lebih lanjut lantaran pemerintah tidak memiliki basis data yang cukup untuk menilai kebutuhan riil likuditas bank.

”Pemerintah jangan sampai menanggung risiko besar, terlebih lagi kebutuhan belanja pemerintah dalam menangani pandemi sangat besar dan tak seharusnya menurun akibat salah penempatan dana di perbankan,” ujarnya.

Nasabah dan pelaku usaha tidak perlu mengkhawatirkan kondisi perbankan saat ini.

KOMPAS

ATM BCA tersebar dan tersedia di segenap pelosok kota. BCA salah satu bank yang diselamatkan oleh pemerintah dalam krisis moneter sejak 1998. BCA dan Bank Niaga beserta Bank Bali dan Bank Danamon merupakan empat bank yang diambil alih pemerintah (bank take over) dan sepenuhnya berada di bawah pengawasan BPPN.

Direktur Konsumer PT Bank Central Asia Tbk Santoso Liem meyakini DPK sampai saat ini masih stabil. Ia menjelaskan, dari beberapa rasio likuiditas masih cukup longgar semisal loan to deposit ratio (LDR) sebesar 77,6 persen. Pada triwulan I-2020 tercatat DPK BCA masih naik 16,8 persen dibandingkan dengan triwulan I-2019 menjadi Rp 741,02 triliun.

”BCA senantiasa menetapkan langkah-langkah kebijakan strategis dalam mempertahankan kondisi likuiditas dan posisi permodalan yang solid serta menjaga keseimbangan antara pertumbuhan kredit dengan kualitas aset yang terjaga,” katanya.