Memiliki hunian sendiri terkadang belum menjadi prioritas bagi para milenial, terutama mereka yang berasal dari Jakarta dan selama ini tinggal dengan orangtua. Sementara, harga rumah terus menanjak. Perlukah beli rumah?

Oleh

Insan Alfajri

·6 menit baca

Kompas/Hendra A Setyawan

Deretan rumah baru dibangun di sebuah kluster perumahan di kawasan Gunung Batu, Kabupaten Tangerang, Banten, Minggu (26/4/2020). Pandemi Covid-19 membuat pertumbuhan ekonomi melambat. Kondisi ini memukul sektor properti. Tahun ini, Real Estat Indonesia (REI) menargetkan pembangunan 259.808 rumah subsidi dan 200.000 rumah nonsubsidi. Target itu diturunkan 30 persen akibat kondisi perekonomian tak menentu.

Pekerja milenial di Jakarta yang masih tinggal bersama orangtua sebaiknya tidak terlena dan lupa membeli rumah. Sebab, harga rumah terus menanjak setiap tahun. Untuk membeli rumah, pekerja milenial butuh keberanian dan disiplin dalam mengelola keuangan.

Peneliti Pusat Penelitian Kependudukan Lembaga Ilmu Pengetahuan Indonesia (LIPI), Temi Indriati Miranda, memaparkan, pekerja milenial yang berasal dari luar Jakarta lebih mengutamakan untuk membeli rumah ketimbang pekerja milenial asal Jakarta. Pekerja milenial asal Jakarta, menurut dia, cenderung lebih santai dalam memiliki rumah.

Hal ini berangkat dari penelitian Temi tentang keputusan memiliki rumah oleh milenial yang dia paparkan dalam diskusi bertajuk ”Dilema Milenial Ibu Kota terhadap Kepemilikan Rumah Masa Kini”, diadakan oleh Lembaga Ilmu Pengetahuan Indonesia, Selasa (23/6/2020) siang.

Dalam riset yang diadakan dalam rentang tahun 2016-2018 itu, Temi menyasar keluarga (suami-istri) kelas menengah atau keluarga dengan penghasilan Rp 90 juta-Rp 300 juta per tahun. Dari 100 responden, 70 responden merupakan kaum milenial. Yang dimaksud kaum milenial adalah mereka yang lahir antara tahun 1980-2000.

Kompas/AGUS SUSANTO

Pekerja dalam proyek apartemen yang terintegrasi dengan stasiun kereta ringan (LRT) Jati Cempaka di Pondok Gede, Kota Bekasi, Jawa Barat, Kamis (18/6/2020). Pengembangan kawasan berorientasi transit (transit oriented development/TOD) kian gencar dengan menawarkan kemudahan berbagai akses dalam satu kawasan terpadu.

Menurut Temi, status asal menentukan pandangan milenial terhadap rumah. Pekerja yang tinggal bersama orangtua di Jakarta cenderung lebih lama dalam memutuskan untuk membeli rumah. Dalam temuannya, baru setelah lima tahun menikah, kelompok ini berencana membeli rumah.

Sebaliknya, pekerja milenial yang berasal dari luar Jakarta sudah memutuskan untuk membeli rumah di lima tahun pertama pernikahan. Terpisah dari keluarga inti sekaligus keinginan untuk menetap di Jakarta mempercepat pekerja milenial migran dalam mengambil keputusan.

Temi menyarankan pekerja milenial yang masih tinggal bersama orangtua agar tidak terlena. Sebab, penelitiannya juga menemukan perbedaan skala prioritas dalam mencicil barang tahan lama. Setelah lunas mencicil sepeda motor, pekerja milenial yang tinggal di Jakarta melanjutkan dengan mencicil mobil.

Sebaliknya, pekerja milenial migran berpandangan bahwa lebih baik mencicil rumah ketimbang mobil. ”Ini dilema. Rumah itu pencapaian hidup, sementara mobil pencapaian gengsi,” jelasnya.

Dalam diskusi itu, turut hadir peneliti Pusat Penelitian Masyarakat dan Budaya LIPI Wahyudi Akmaliah dan officer Departemen Riset Perumnas Ahdi Ahmad Fajri.

Kompas/Hendra A Setyawan

Iklan-iklan raksasa penawaran properti baru tersebar di berbagai sudut kota seperti terlihat di kawasan Muncul, Tangerang Selatan, Banten, Sabtu (4/4/2020).

Menurut Wahyudi, ada empat hal yang harus diperhatikan milenial dalam membeli rumah, yaitu profil pekerjaan, kondisi geografis, kenekatan, dan dampak sosial ekonomi yang ditimbulkan setelah mencicil rumah.

Yudi melanjutkan, pekerja dengan status pekerja tetap cenderung lebih mudah ketika mengajukan kredit ke perbankan. Sementara milenial yang berstatus pekerja kontrak atau tidak tetap relatif lebih sulit diterima bank.

Ada empat hal yang harus diperhatikan kaum milenial dalam membeli rumah, yaitu profil pekerjaan, kondisi geografis, kenekatan, dan dampak sosial ekonomi yang ditimbulkan setelah mencicil rumah. (Wahyudi)

Menurut dia, keberanian untuk mencicil rumah menjadi poin penting. Dia sendiri mengalami itu. Yudi membeli rumah dengan status sebagai peneliti muda pada tahun 2013. Besaran angsuran rumah Rp 4 juta per bulan.

Di tahun-tahun awal mencicil, Yudi menjalani hidup dengan sangat sederhana. Ia memesan nasi warteg di samping kantor. Berhubung porsi nasi di warteg itu lumayan banyak, dia membagi nasi warteg itu untuk makan pagi dan makan siang. Untuk menambah likuiditas keuangan keluarga, Yudi pun menulis opini di media daring. Dia bisa menulis hingga delapan artikel per bulan.

Menurut Ahdi Ahmad Fajri, ceruk penyediaan rumah bagi generasi milenial masih sangat besar. Mengutip data Kementerian Pekerjaan Umum dan Perumahan Rakyat, terdapat 81 juta generasi milenial belum memiliki rumah. Perumnas pun menyambut hal ini dengan menyediakan rumah bagi warga dengan mobilitas tinggi, seperti hunian yang terintegrasi dengan stasiun kereta rel listrik (KRL).

Kompas/Hendra A Setyawan

Iklan-iklan penawaran properti baru tersebar di berbagai sudut kota, seperti terlihat di kawasan Pondok Benda, Tangerang Selatan, Banten, Sabtu (4/4/2020).

Cicil rumah

Di luar forum diskusi, sejumlah milenial sudah mulai membeli rumah meskipun masih lajang, seperti Benediktus Krisna Yogatama (28). Ia membeli rumah yang berlokasi di Ciputat, Tangerang Selatan, Banten, berjarak sekitar 3 kilometer dari Stasiun KRL Jurangmangu dan Sudimara.

Krisna mulai mencicil rumah itu sejak Desember 2018, setelah lima tahun bekerja. Dari hasil tabungan dan investasi selama bekerja sebagai karyawan swasta, Krisna mengumpulkan Rp 200 juta.

Pekerja di salah satu media nasional ini menjadikan uang tabungan dan investasi itu sebagai uang muka rumah senilai Rp 700 juta itu. Dia pun mendapat bantuan uang muka tambahan dari ayahnya Rp 300 juta. Jadi, dia total membayar uang muka Rp 500 juta.

”Sisanya sekitar Rp 200 juta itu, aku pinjam ke bank dengan skema (kredit pemilikan rumah/KPR) dengan rentang waktu selama 15 tahun. Potongan per bulan Rp 2 juta,” ujar pria lajang dengan pendapatan sekitar Rp 9 juta per bulan ini.

KOMPAS/AGUS SUSANTO

Proyek pembangunan rumah susun Klapa Village di Duren Sawit, Jakarta Timur, Kamis (31/1/2019). Rusun yang dijual dengan uang muka nol rupiah akan rampung Juli 2019. Hunian ini dapat diperoleh dengan skema cicilan termurah Rp 1,71 per bulan untuk tipe 21 dan cicilan termahal tipe 36, yakni 3,5 juta dengan tiga jangka waktu 10 tahun, 15 tahun, dan 20 tahun.

Menurut Krisna, butuh disiplin tinggi untuk mengumpulkan uang muka rumah. Di tahun pertama kerja, yakni tahun 2013, dia juga mencicil sepeda motor. Setelah sepeda motor lunas, ia meningkatkan tabungan dan investasi hingga Rp 1,5 juta per bulan.

Pada tahun 2015, dia pindah ke perusahaan lain dengan gaji yang lebih besar. Dia bisa menyimpan Rp 3 juta-Rp 4 juta per bulan. ”Beli gawai baru kalau rusak saja. Beli laptop baru pun kalau rusak saja. Beli baju baru kalau sudah kesempitan saja. Belanja juga seperlunya saja,” tuturnya.

Krisna sejak awal memang menargetkan untuk memiliki hunian sendiri. Sebab, harga rumah naik sangat cepat. ”Kalau kita tidak disiplin menabung atau investasi, membeli rumah akan terasa sangat berat,” ujarnya.

Kompas/Heru Sri Kumoro

Pekerja menyelesaikan pembangunan apartemen di kawasan Stasiun Rawa Buntu, Tangerang Selatan, Banten, Senin (16/3/2020). Hunian yang terintegrasi maupun dekat dengan sarana transportasi publik semakin diminati masyarakat.

Milenial pekerja, Rahayu (29), baru per Januari ini memulai kredit rumah yang berada di Parung Panjang, Bogor, Jawa Barat. Dengan pendapatan Rp 8,5 juta per bulan, rumah berbanderol Rp 475 juta yang dekat dari Stasiun Parung Panjang itu dinilai paling sesuai budget.

”Pertimbangan lain membeli rumah di sana karena stasiun yang menyatu dengan kompleks perumahan. Jadi tidak khawatir meski jaraknya dari kantorku 40 kilometer,” kata perempuan asal Jakarta ini.

Rahayu membayar uang muka rumah itu Rp 95 juta. Uang ini berasal dari hasil tabungan selama dua tahun dan urunan bersama pacarnya. Setiap bulan, dia membayar cicilan Rp 3,7 juta selama 15 tahun. ”Lima tahun pertama, angsurannya tetap Rp 3,7 juta. Mulai di tahun ke-6, angsuran fluktuatif sejalan dengan suku bunga acuan,” jelasnya.

Pertimbangan lain membeli rumah di sana karena stasiun yang menyatu dengan kompleks perumahan. Jadi tidak khawatir meski jaraknya dari kantorku 40 kilometer.

Meski masih lajang, ia sudah berencana untuk menikah dengan pacarnya. Oleh sebab itu, pacarnya juga menabung untuk biaya pernikahan.

Bagi Rahayu, membeli rumah merupakan simbol kerja keras dan upaya mendisiplinkan diri. ”Aku anaknya boros banget, konsumtif, dan brand oriented. Jadi kalau tidak dipaksakan begitu, duitku bakal habis begitu saja untuk senang-senang,” tambahnya.

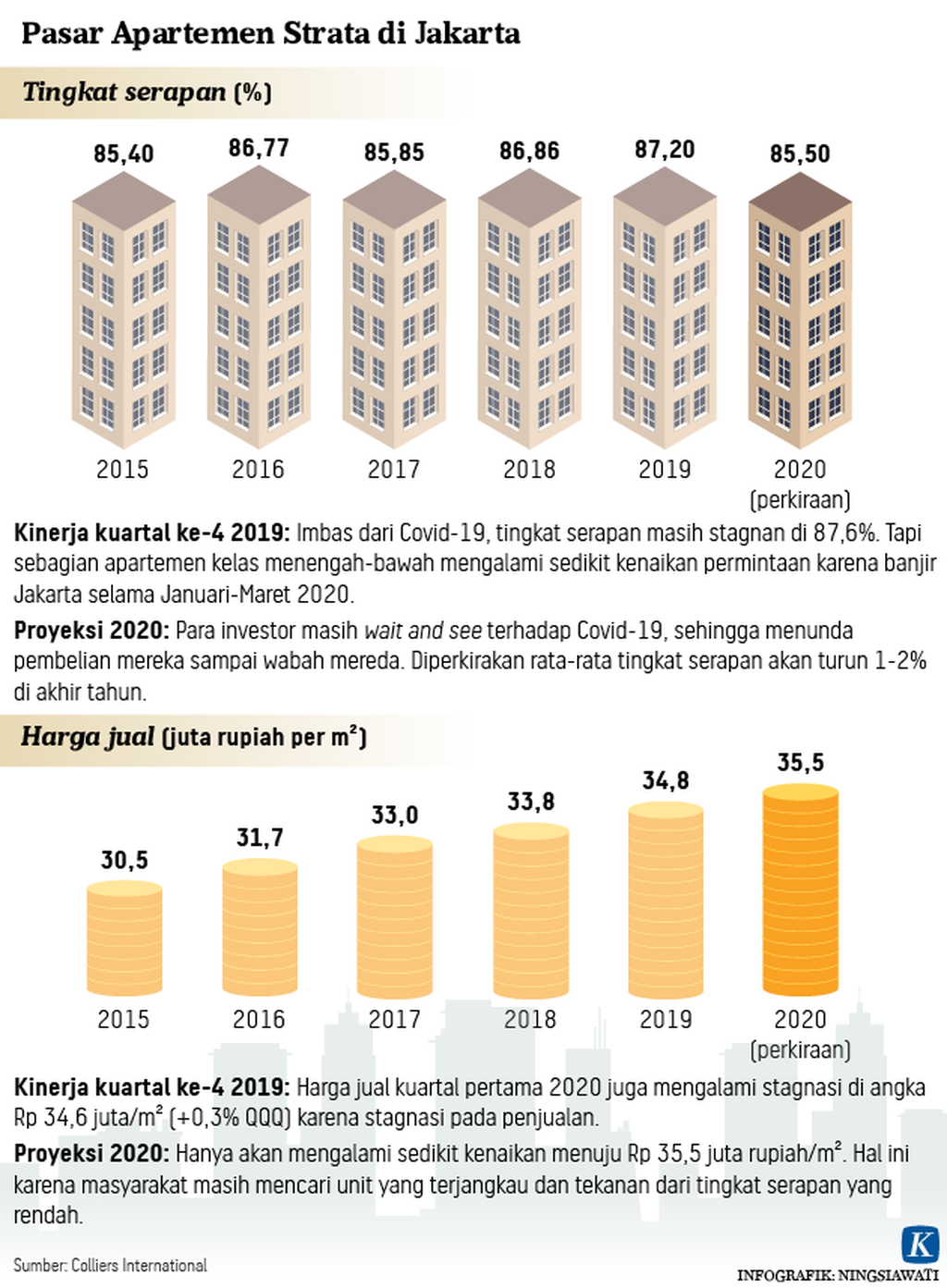

Riset Jakarta Property Institute (JPI) terhadap 300 responden milenial di Jabodetabek pada akhir Maret lalu menunjukkan, 63 persen responden masih tinggal di rumah orangtua. Separuh responden (54 persen) ingin tinggal di hunian vertikal atau apartemen. Mereka rela mencicil hingga maksimal Rp 3 juta per bulan.

Tinggal di apartemen memiliki kemudahan, antara lain ada pihak ketiga yang akan memperbaiki hunian ketika rusak. Mereka juga ingin membeli apartemen yang berada di pusat kota.

Sementara itu, 46 persen responden tidak tertarik tinggal di apartemen. Mereka lebih suka tinggal di rumah tapak. Selain ruang hunian lebih luas di rumah tapak, masa tinggal di apartemen yang berjangka waktu juga menjadi pertimbangan. Pengguna apartemen mengantongi hak guna bangunan (HGB) yang berlaku selama 30 tahun. Jika sudah tinggal lebih dari 30 tahun, penghuni harus memperpanjang HGB ke Badan Pertanahan Negara.