Prediksi Momentum Pertumbuhan

Pemulihan ekonomi domestik dapat memanfaatkan momentum pemulihan ekonomi dunia. Adapun normal baru akan menganut prinsip buka-tutup, sesuai dengan perkembangan indikator kesehatan dan ekonomi.

Sama halnya dengan virus korona tipe baru yang bermutasi di luar dugaan, ramalan perekonomian dunia juga sangat beragam. Berita baik dan berita buruk datang silih berganti. Pasar saham di Amerika Serikat yang sejak pekan pertama April mulai optimistis memasuki zona bullish ikut serta meniti ombak optimisme relaksasi perekonomian. Namun, optimisme ini akhirnya terkoreksi ke bawah pada awal Juni sebesar 6,9 persen untuk Dow Jones dan 5,9 persen untuk S&P 500 karena ketakutan terhadap gelombang kedua penularan Covid-19.

Secara mengejutkan, angka pengangguran di AS pada Mei turun untuk pertama kali sejak wabah virus korona tipe baru merebak, dari 14,7 persen ke 13,3 persen, dengan 2,5 juta tambahan kesempatan kerja. Hal ini memengaruhi survei terhadap 34 ekonom makro kuantitatif terkemuka yang dilakukan National Bureau of Economic Research (NBER) bekerja sama dengan Sekolah Bisnis Booth, Universitas Chicago, AS. Prediksi terbaru pengangguran di AS akan turun di bawah 10 persen sebelum 2020 berakhir.

Namun, berita positif pasar tenaga kerja AS ini, dibarengi ramalan pesimistis OECD, yakni pertumbuhan ekonomi dunia akan mengalami kontraksi paling tidak 6 persen tahun 2020. Bahkan, dengan ancaman gelombang kedua virus korona, kontraksi 7,6 persen dapat saja terjadi. Untuk 2021, perekonomian dunia diprediksi tumbuh 2,8-5,2 persen. Rentang yang lebar ini menunjukkan peramalnya sendiri juga penuh tidak kepastian. Seirama dalam satu orkestra, Bank Dunia mengubah ramalannya ke arah yang lebih pesimistis, yakni pertumbuhan global akan terkontraksi 5,2 persen walaupun masih lebih optimistis dibandingkan dengan OECD.

Prediksi untuk Indonesia

Kesimpangsiuran dari prediksi tersebut mengingatkan pada konsep overshooting dari Dornbusch (1976). Variabel-variabel ekonomi akan bergerak tidak sesuai dengan keseimbangan jangka panjangnya karena para pelaku ekonomi hanya mempunyai informasi terbatas. Termasuk di sini lembaga-lembaga internasional yang menyediakan outlook. Hal ini memang dapat dimengerti karena selain upaya pencegahan penularan, pandemi Covid-19 masih dipenuhi ketidakpastian. Berbagai pengobatan, baik vaksin maupun perawatan non-vaksin, masih dalam tahap percobaan.

OECD memperkirakan, Indonesia akan tumbuh minus 2,9 sampai dengan 3,9 persen pada 2020. Adapun pada 2021 diperkirakan terakselerasi ke 5,2 persen. Bank Dunia mempunyai rentang ramalan yang lebih sempit dari nol persen pada 2020 dan 4,8 persen pada 2021. Bank Dunia mempunyai catatan potensi kontraksi 3,4 persen jika pembatasan sosial berskala besar (PSBB) dilakukan 4 bulan. Dengan nada yang lebih optimistis, media terkemuka AS, Politico, menempatkan Indonesia setelah Vietnam, China, dan Taiwan sebagai negara yang berhasil menjaga keseimbangan antara mencegah penularan dan meminimalisasi resesi walaupun masih banyak catatan di sana-sini.

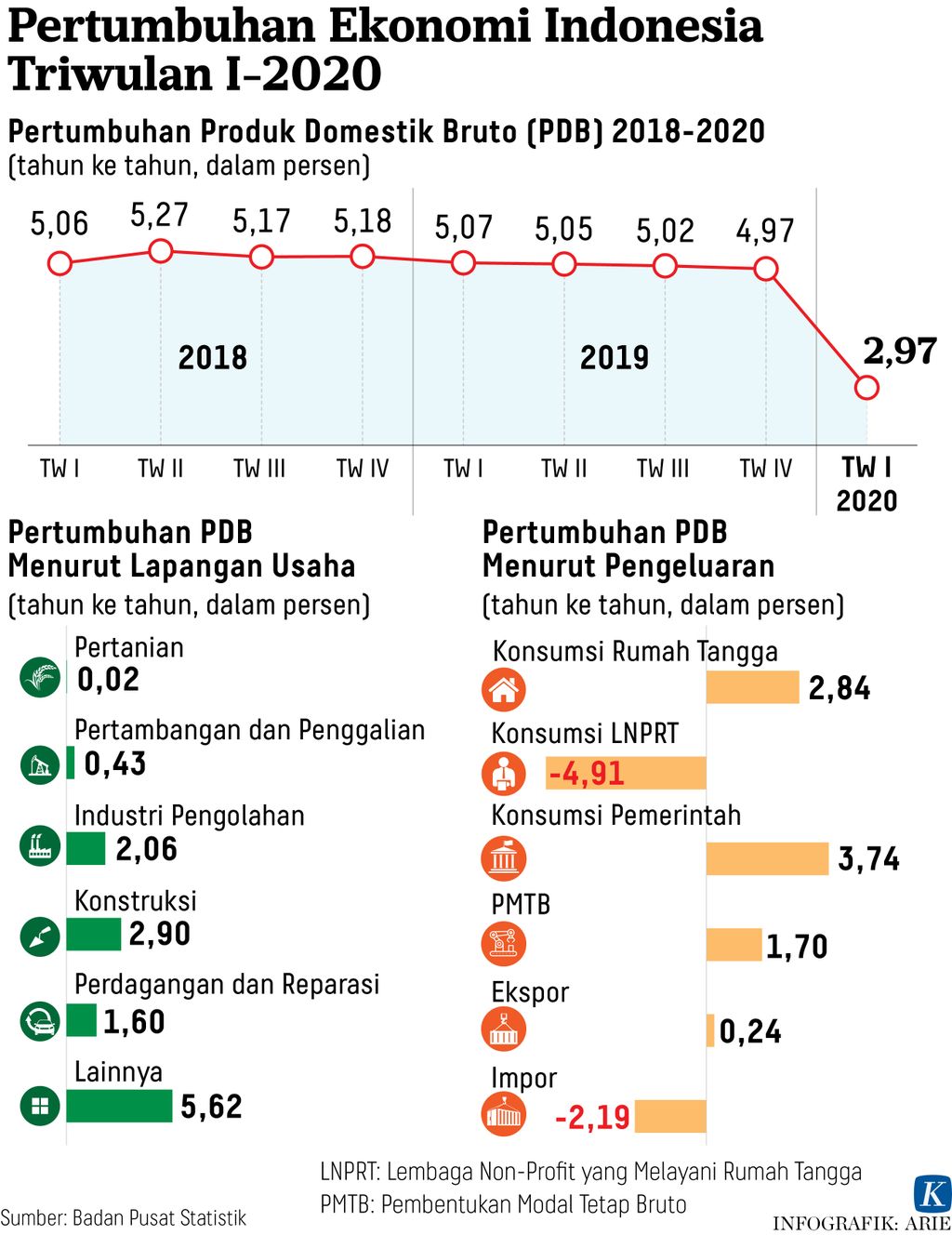

Semua prediksi itu lebih merupakan gambaran umum, tetapi untuk menyikapinya diperlukan informasi yang lebih rinci. Data Badan Pusat Statisik memberikan dua cara melihat pertumbuhan, tahunan dan triwulanan. Secara tahunan, pertumbuhan triwulan I-2020 dibandingkan dengan triwulan I-2019 adalah 2,97 persen. Sementara, jika triwulan I-2020 dibandingkan dengan triwulan sebelumnya, pertumbuhannya minus 2,41 persen. Berarti dampak negatif dari wabah terhadap transportasi, perdagangan, hotel, dan restoran sudah terjadi sejak Februari 2020, memperkuat dampak negatif perang dagang AS-China.

Untuk mencapai pertumbuhan nol persen atau lebih pada 2020 harus ada kompensasi pertumbuhan positif yang signifikan pada triwulan II, III, dan IV. Hal ini dimungkinkan jika normal baru dibarengi dengan disiplin perilaku hidup sehat dan bersih. Dua faktor pendorong dalam negeri, yakni konsumsi dan investasi, menjadi sangat penting. Prospek ekspor untuk sementara masih akan kecil, menunggu pertumbuhan ekonomi positif di negara-negara mitra dagang. Triwulan II tampaknya tidak dapat diharapkan lagi karena berbagai indikator menunjukkan Indonesia masih menunjukan tren penurunan. Indeks Keyakinan Konsumen (IKK) yang dipublikasikan Bank Indonesia turun ke 77,8 pada Mei, setelah pada April, untuk pertama kali, memasuki zona pesimistis (di bawah 100), yakni 85,4.

Faktor utama penyebab pesismisme adalah ketersediaan lapangan kerja. Salah satu konsekuensinya, masyarakat menunda pembelian barang-barang tahan lama, seperti elektronik, furnitur, dan perkakas rumah tangga. Sisi positifnya, untuk enam bulan mendatang, masyarakat masih cukup optimistis mengantisipasi wabah Covid-19 mereda. Dengan mengandalkan daya beli dalam negeri, pertumbuhan positif diperkirakan terjadi pada triwulan IV-2020.

Dari sisi dunia usaha, Indeks Keyakinan Bisnis (IKB) masih turun dari 105,33 pada April ke 104,82 pada Mei, walaupun masih tetap dalam zona optimistis. Sementara itu, angka Purchasing Manager Index (PMI) manufaktur—yang menunjukkan keyakinan produsen untuk menyimpan persediaan bahan baku, barang setengah jadi, dan lain-lain yang diperlukan untuk proses produksi—mencapai titik terendah 27,70 pada April, kemudian menguat tipis ke 28,6 pada Mei. Namun, indeks ini masih jauh dari angka 50, yang membedakan antara zona pesimistis (di bawah 50) dan zona optimistis (di atas 50).

Jarak lebar antara keyakinan bisnis (yang masih optimistis) dan kemampuan produksi (yang masih pesimistis) berpotensi jika terjadi pemulihan permintaan masyarakat, yang sebagian besar akan diisi produk-produk akhir impor karena produksi dalam negeri masih stagnan. Pengamatan terkini menunjukkan, kekhawatiran ini belum terbukti. Neraca perdagangan April 2020 defisit 350 juta dollar AS, walaupun pada Januari-April 2020 masih surplus 2,25 miliar dollar AS. Defisit neraca dagang pada April terjadi karena penurunan ekspor lebih besar dari penurunan impor, yang menunjukkan rantai pasok Indonesia dan dunia masih mati suri, di tengah perlambatan pertumbuhan ekonomi global. Ekspor turun 13,33 persen dibandingkan bulan sebelumnya, sementara impor hanya turun 6,10 persen. Penurunan impor terjadi pada barang konsumsi (0,02 persen), bahan baku dan penolong (7,30 persen), dan barang modal (14,12 persen).

Berbagai kebijakan telah dilakukan selama perekomian dunia masih dalam kondisi hibernasi. Nilai tukar rupiah praktis sudah mendekati seperti sebelum pandemi. Pengurutan kebijakan (sequencing) dari mulai pernyataan tanggap darurat pandemi Covid-19 hingga pencanangan normal baru terjadi dalam rentang 3 bulan. Hal ini seiring dengan timing relaksasi penguncian wilayah yang terjadi seluruh dunia. Diharapkan pemulihan ekonomi domestik dapat juga memanfaatkan momentum pemulihan ekonomi dunia. Sama seperti halnya dengan di belahan bumi lain, normal baru akan menganut prinsip buka tutup sesuai dengan perkembangan indikator kesehatan dan indikator ekonomi hajat hidup masyarakat demi menyeimbangkan keduanya.