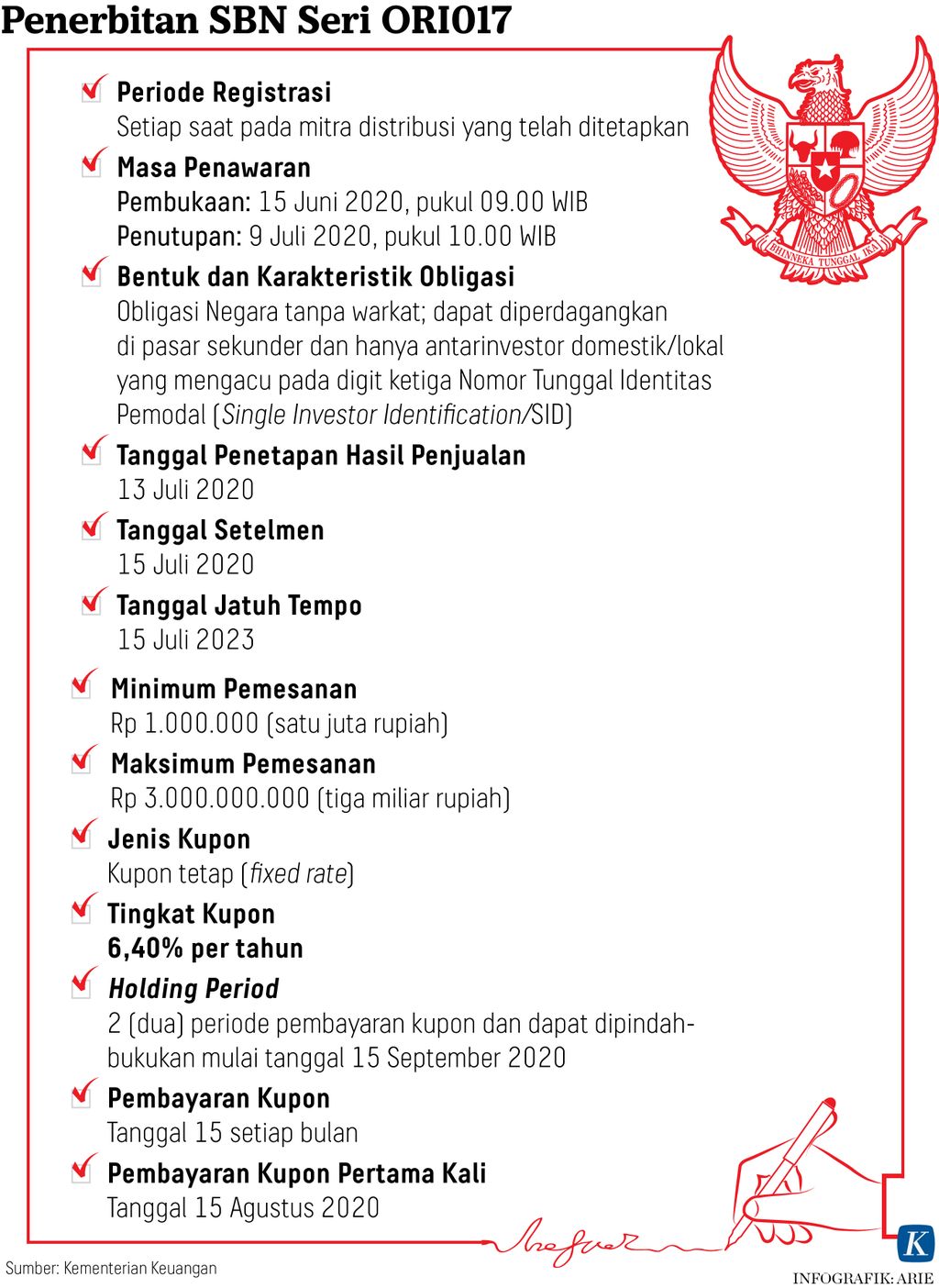

Masa penawaran obligasi negara ritel seri ORI017 dibuka mulai Senin (15/6/2020) pukul 09.00. Daya tarik ORI017 adalah tingkat kupon yang lebih tinggi daripada proyeksi laju inflasi dan tren bunga deposito perbankan.

Oleh

Karina Isna Irawan

·4 menit baca

KEMENTERIAN KEUANGAN

Grafik pertumbuhan nilai penerbitan surat berharga negara (SBN).

JAKARTA, KOMPAS — Pemerintah mempertahankan daya tarik obligasi ritel negara seri ORI017 di tengah tren penurunan daya beli masyarakat. Target indikatif penerbitan ORI017 cenderung moderat, yakni Rp 5 triliun hingga Rp 10 triliun.

Masa penawaran obligasi negara ritel (ORI) seri ORI017 dibuka Senin (15/6/2020) pukul 09.00. Selama masa penawaran hingga 15 Juli 2020 pukul 10.00, masyarakat dapat memesan minimal Rp 1 juta dan maksimal Rp 3 miliar.

Tingkat kupon ORI017 yang sebesar 6,4 persen lebih tinggi dibandingkan dengan surat berharga negara (SBN) ritel seri sebelumnya, yaitu saving bond ritel (SBR) seri SBR009 yang ditawarkan pada Januari 2020 dengan kupon 6,3 persen.

Ekonom PT Bank Central Asia Tbk, David Samual, yang dihubungi pada Minggu (14/6/2020), menuturkan, daya tarik ORI017 dibandingkan dengan instrumen investasi lain adalah tingkat kupon yang lebih tinggi daripada proyeksi laju inflasi dan tren suku bunga deposito. Tahun ini proyeksi inflasi di bawah 3 persen, sedangkan tren suku bunga deposito cenderung turun.

”ORI017 masih sangat menarik karena selisih suku bunga dengan inflasi relatif tinggi, sekitar 3,5 persen,” kata David.

Tren tingkat kupon ORI dan instrumen SBN ritel diperkirakan stabil. Tingkat kupon SBN ritel tidak akan melonjak signifikan karena pergerakan arus modal dan nilai tukar rupiah diperkirakan stabil setelah bergejolak pada Maret-April 2020. Meski demikian, kondisi pasar modal dan keuangan belum pulih seperti semula.

Dihubungi secara terpisah, Minggu, Direktur Surat Utang Negara Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko Kementerian Keuangan Deni Ridwan mengatakan, kenaikan tingkat kupon ORI017 mengacu pada pergerakan indikator makro dan pasar keuangan. Saat ini tren pergerakan indikator itu cenderung rendah.

Indikator yang jadi acuan, antara lain, tingkat suku bunga acuan Bank Indonesia, suku bunga penjaminan Lembaga Penjamin Simpanan, rata-rata bunga deposito, dan imbal hasil surat utang di pasar sekunder yang lebih rendah dibandingkan dengan saat penerbitan SBR009. Metode penetapan imbal hasil setiap instrumen juga berbeda.

”Secara nominal mungkin terlihat lebih tinggi. Akan tetapi, dalam membandingkan tingkat kupon suatu instrumen perlu dilihat indikator-indikator lain yang dijadikan acuan penetapan,” kata Deni.

Saat ini, suku bunga acuan Bank Indonesia 4,5 persen. Tingkat bunga penjaminan Lembaga Penjamin Simpanan di bank umum untuk simpanan rupiah 5,5 persen dan simpanan valuta asing 1,5 persen. Adapun inflasi Januari-Mei 2020 sebesar 0,9 persen.

Deni mengatakan, target indikatif penerbitan ORI017 moderat berkisar Rp 5 triliun-Rp 10 triliun dengan tetap mempertahankan daya tarik instrumen. Selain jenis kupon tetap, ORI017 dapat diperdagangkan di pasar sekunder sehingga investor dapat mencairkan dana investasi sebelum jatuh tempo.

Investasi ORI017 dijamin negara melalui Undang-Undang Nomor 24 Tahun 2002 tentang Surat Utang Negara.

KOMPAS/PRIYOMBODO

Pemerintah membuka penjualan obligasi negara ritel seri 10 (ORI010) melalui 20 agen resmi seperti terlihat di Bank Mandiri, Jakarta, berapa waktu lalu.

Perencana keuangan dari ZAP Finance, Prita Hapsari Ghozie, menambahkan, investor ritel cenderung mencari instrumen investasi dengan risiko likuiditas relatif rendah. Tujuannya agar dana investasi dapat segera dicairkan ketika diperlukan. Investor ritel juga mencari instrumen investasi paling aman.

”Masyarakat pasti lebih berhati-hati menempatkan uang dalam kondisi pandemi. Oleh karena itu, instrumen investasi yang dicari pasti yang rendah risikonya,” ujar Prita.

ORI017 dapat dipesan secara dalam jaringan melalui aplikasi 25 mitra distribusi yang terdiri dari bank umum, perusahaan efek, perusahaan efek khusus, dan perusahaan teknologi finansial.

Utang produktif

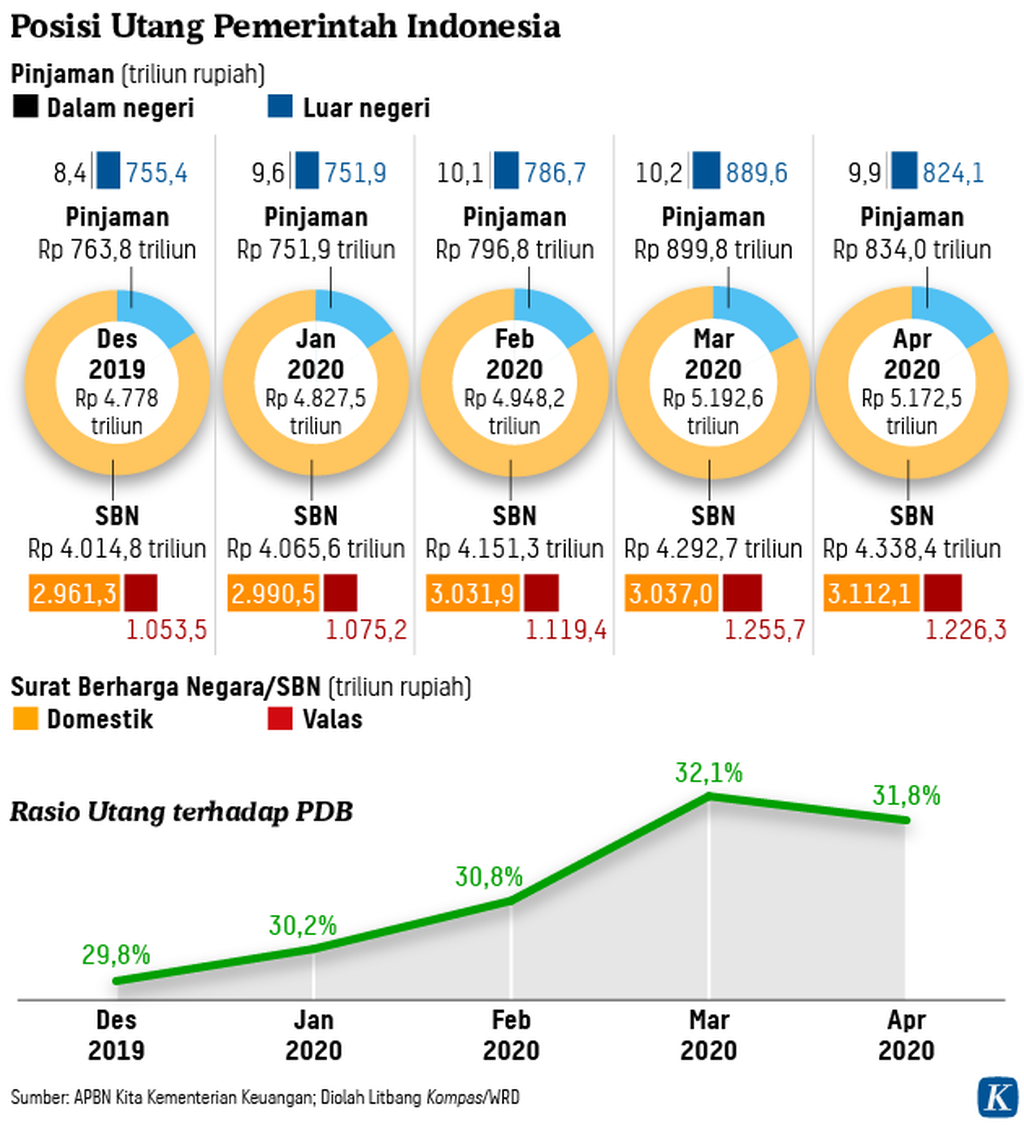

Pemerintah meningkatkan proyeksi defisit APBN 2020 menjadi Rp 1.039,2 triliun atau 6,34 persen produk domestik bruto (PDB). Defisit yang melebar ini membawa konsekuensi berupa peningkatan pembiayaan utang. Kebutuhan utang untuk membiayai defisit meningkat Rp 213,9 triliun menjadi Rp 1.220,3 triliun.

Menurut David, diversifikasi instrumen pembiayaan utang diperlukan untuk pendalaman pasar keuangan. Oleh karena itu, penerbitan SBN ritel harus dilakukan berkelanjutan kendati penyerapan pasar tidak terlalu baik. Pembiayaan utang juga harus berimbang antara investor ritel dan institusi dalam negeri dan luar negeri.

”Porsi kepemilikan surat utang oleh investor asing harus dikurangi secara bertahap agar fundamen ekonomi lebih berketahanan,” kata David.

Rasio utang terhadap PDB diperkirakan meningkat menjadi berkisar 36-37 persen tahun ini. Untuk menjamin kemampuan membayar utang, pemerintah harus menggunakan utang untuk kegiatan produktif yang bernilai tambah, seperti mendorong ekspor.

Berdasarkan data Kemenkeu, utang pemerintah per April 2020 sebesar Rp 5.172,48 triliun dengan rasio utang terhadap PDB 31,78 persen.