Penipuan dalam transaksi digital terus terulang. Ketidakpahaman nasabah terhadap berbagai layanan digital yang disediakan oleh perbankan tanpa disadari telah membuat celah bagi pelaku kejahatan untuk melancarkan aksinya.

Oleh

sharon patricia

·5 menit baca

KOMPAS

Foto ilustrasi transaksi digital

JAKARTA, KOMPAS — Para pelaku usaha mikro, kecil, dan menengah kini mulai beralih ke layanan dalam jaringan untuk memasarkan produk hingga bertransaksi dengan konsumen. Kemudahan dan kenyamanan proses transaksi menjadi alasan bagi pelaku usaha untuk memanfaatkan layanan digital.

Meski begitu, tak semua pelaku usaha mikro, kecil, dan menengah (UMKM) sudah memahami fitur-fitur yang disediakan baik oleh perbankan maupun platform dompet digital (e-wallet). Ketidakpahaman ini yang kemudian dijadikan celah oleh pelaku kejahatan untuk menipu pelaku usaha.

Data Direktorat Tindak Pidana Siber, Badan Reserse Kriminal Kepolisian RI, yang dikutip pada Rabu (10/6/2020) menunjukkan, sepanjang 2019, ada 351 laporan terkait pengambilalihan akun oleh pelaku kejahatan dengan total nilai kerugian Rp 73 miliar. Modus ini paling banyak dilaporkan masyarakat dari total 1.617 laporan penipuan dalam tindak pidana siber.

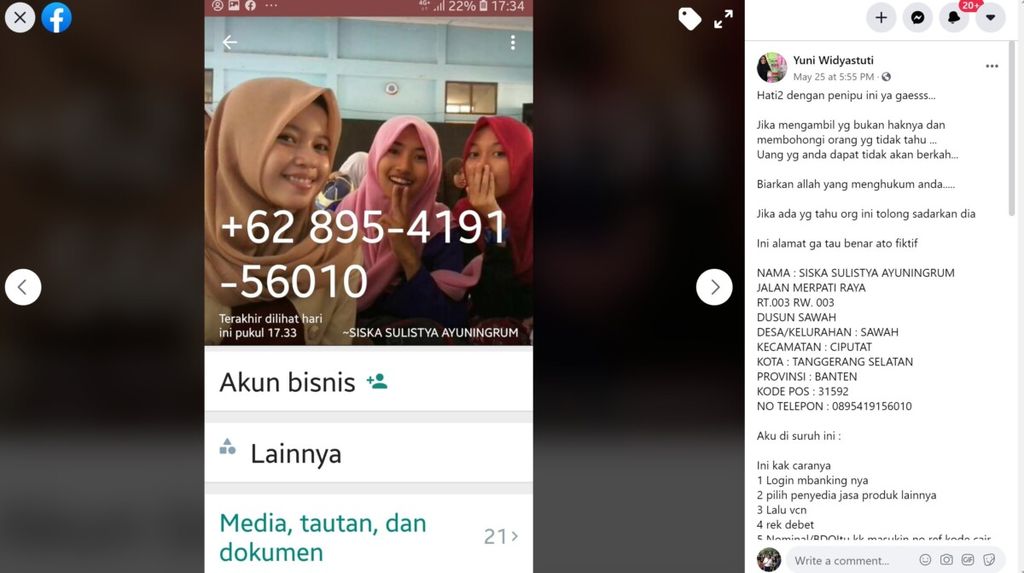

Yuni Widyastuti (45), pelaku UMKM di daerah Depok, Jawa Barat, menjadi korban penipuan secara dalam jaringan (daring). Ia mengaku kehilangan Rp 9,2 juta setelah mengikuti arahan dari penipu yang mengatasnamakan Siska Sulistya Ayuningrum (SSA), berdomisili di Tangerang Selatan.

Kasus yang terjadi pada 25 Mei 2020 itu diawali dengan pemesanan bolen melalui Whatsapp yang dijual oleh Yuni. Saat pembayaran, SSA mengaku sudah mentransfer biaya pembelian bolen dengan mengirimkan bukti pembayaran yang dilakukan melalui platform e-wallet, Uangku.

”Ini kak sudah saya transfer lewat rekening ponsel Uangku, kak dapat sms enggak dari Uangku? Kalau ada berarti benar uangnya sudah terkirim dan tinggal verifikasi pencairannya saja,” tulis SSA kepada Yuni melalui Whatsapp.

Meski tidak memiliki akun Uangku, Yuni menerima SMS berupa kode verifikasi Uangku. Kode tersebut kemudian ia kirimkan kepada SSA.

FACEBOOK YUNI WIDYASTUTI

Unggahan Yuni Widyastuti (45), pelaku UMKM di daerah Depok, Jawa Barat, yang menjadi korban penipuan secara dalam jaringan (daring).

Selanjutnya, untuk memverifikasi agar uang bisa cair, Yuni diminta membuka mobile banking dan masuk ke fitur virtual card number (VCN) atau BNI (Bank Negara Indonesia) Debit Online (BDO). Kemudian Yuni diminta memasukkan ”kode” yang dikirim SSA untuk dimasukkan ke nominal BDO/VCN.

Dalam proses ini, Yuni diminta melakukannya sebanyak tiga kali. ”Saya masukkan ’kode’ itu ke VCN dan ternyata terdebet uang saya ke dia (SSA), tapi, kok, malah uang saya yang berkurang. Akhirnya saya blokir karena jumlahnya lumayan sampai Rp 9,2 juta,” ujarnya.

Untuk mengatasi kasus ini, Yuni menyampaikan, sudah melapor kepada kepala cabang BNI, menyurati polisi, hingga menghubungi customer service Uangku. Namun, uang tetap tidak bisa kembali karena sudah dipakai oleh SSA.

”Saat harus melalui proses panjang (untuk mencairkan pembayaran) saya agak curiga juga. Tapi, saya mikir, dia (SSA), kan, sudah ngasih bukti transfer, jadi saya enggak enak, takutnya uang tersebut memang benar sudah masuk ke saya dan harus dicairkan,” kata Yuni.

Pengalaman ini kemudian ia bagikan melalui media sosial dengan tujuan agar pelaku UMKM lain lebih berhati-hati. Menurut dia, pelaku UMKM lain juga banyak yang sudah berhubungan dengan SSA.

CFDS UGM

Perkembangan penipuan digital dengan modus rekayasa sosial menurut Center for Digital Society Universitas Gadjah Mada

Indira Mulyawan (50), pelaku UMKM di daerah Depok, juga hampir tertipu oleh SSA dengan menggunakan modus serupa. Ia mengetahui bahwa SSA adalah penipu setelah melihat unggahan Yuni di media sosial.

”Modusnya sama dan ketika saya lihat alamat dan nomor telepon yang ia (SSA) tuliskan ternyata sama dengan yang diceritakan Bu Yuni. Akhirnya saya bilang saja kalau saya punya kakak di Bareskrim setelah itu ia tidak menghubungi saya lagi,” kata Indira.

Pengalaman ini, kata Indira, menjadi pembelajaran bagi semua pelaku UMKM. ”Selama uang belum masuk ke rekening, artinya transaksi tidak dapat dilanjutkan. Pertahanan kami (pelaku UMKM), ya, di situ saja,” tuturnya.

Celah

Pakar digital forensik Ruby Alamsyah menyampaikan, kasus penipuan ini terjadi karena ketidakpahaman pengguna atau nasabah bank terhadap fitur produk VCN. Istilah dan pengertian yang tidak sederhana membuat nasabah tidak paham sehingga menjadikan celah untuk kasus penipuan.

”Pada dasarnya, bank bertanggung jawab menyosialisasikan produk beserta fungsi dan cara menggunakannya. Bayangkan saja, jika kita yang menjadi korban, ketika melihat tulisan ’Nominal BDO/VCN’ akan menjadi bingung, berbeda jika istilahnya lebih sederhana, misalnya ’isi saldo’,” kata Ruby.

KOMPAS/SHARON PATRICIA

Pakar digital forensik Ruby Alamsyah

Ketidakpaham istilah ini yang kemudian membuat Yuni tertipu. Ruby menjelaskan, kode verifikasi Uangku yang diterima Yuni bukan untuk mencairkan uang, tetapi digunakan oleh SSA untuk membuat akun Uangku dengan data nomor telepon Yuni.

Setelah berhasil membuat akun Uangku, SSA kemudian memberikan ”kode” untuk mengisi Nominal DBO/VCN. Padahal, ”kode” tersebut merupakan nominal saldo yang akan ditransfer menjadi VCN.

”Jadi ’kode’ yang diberikan pelaku itu, misalnya 3.101.xxx. Nah, karena korban tidak mengetahui apa itu VCN, maka ia menuruti perintah pelaku dan memasukkan ’kode’ ke Nominal BDO/VCN yang sebenarnya jumlah saldo,” tuturnya.

Fitur-fitur perbankan ataupun e-wallet memang pada dasarnya bertujuan memberikan kemudahan dan perlindungan bagi nasabah. Namun, kasus ini menunjukkan, fitur tersebut masih memiliki celah yang dapat disalahgunakan.

”Nasabah akhirnya menjadi korban dari sebuah fitur yang disiapkan oleh perbankan untuk membantu mempermudah dan memberikan keamanan. Kan, akhirnya sayang ketika sistem teknologi yang ada untuk membantu para pelaku UMKM malah menyerang kembali kepada mereka,” kata Ruby.

Head of Network and Services BNI Kantor Wilayah Jakarta Senayan Agustinus Fernando Pinem menyampaikan, kasus ini merupakan persoalan komunikasi bagaimana menggunakan produk VCN. Sebab, produk ini sebenarnya memang dibuat untuk kelancaran dan kemudahan bertransaksi, termasuk untuk UMKM.

Produk VCN, kata Fernando, juga untuk memproteksi nasabah dalam melakukan transaksi daring. Melalui produk ini, nasabah dapat membuat kas kecil (petty cash) dari keseluruhan tabungan yang dimiliki.

Misalnya, total tabungan ada Rp 200 juta, kemudian agar aman dalam bertransaksi daring, maka nasabah dapat membuat petty cash, misalnya Rp 10 juta. Dengan begitu, transaksi atas pembelian apa pun secara daring akan mengacu pada nominal petty cash tersebut.

”Maka, sebagai pengguna jasa, tentu kita harus mengenal produk tersebut. Dalam hal ini, BNI pada poinnya bisa menjelaskan apa yang ingin ditanyakan, penjelasan produk itu, misalnya, bisa lewat BNI call,” kata Fernando.