Visa Indonesia Dorong Pembayaran Digital

Pandemi Covid-19 membuat transaksi pembayaran secara digital meningkat.

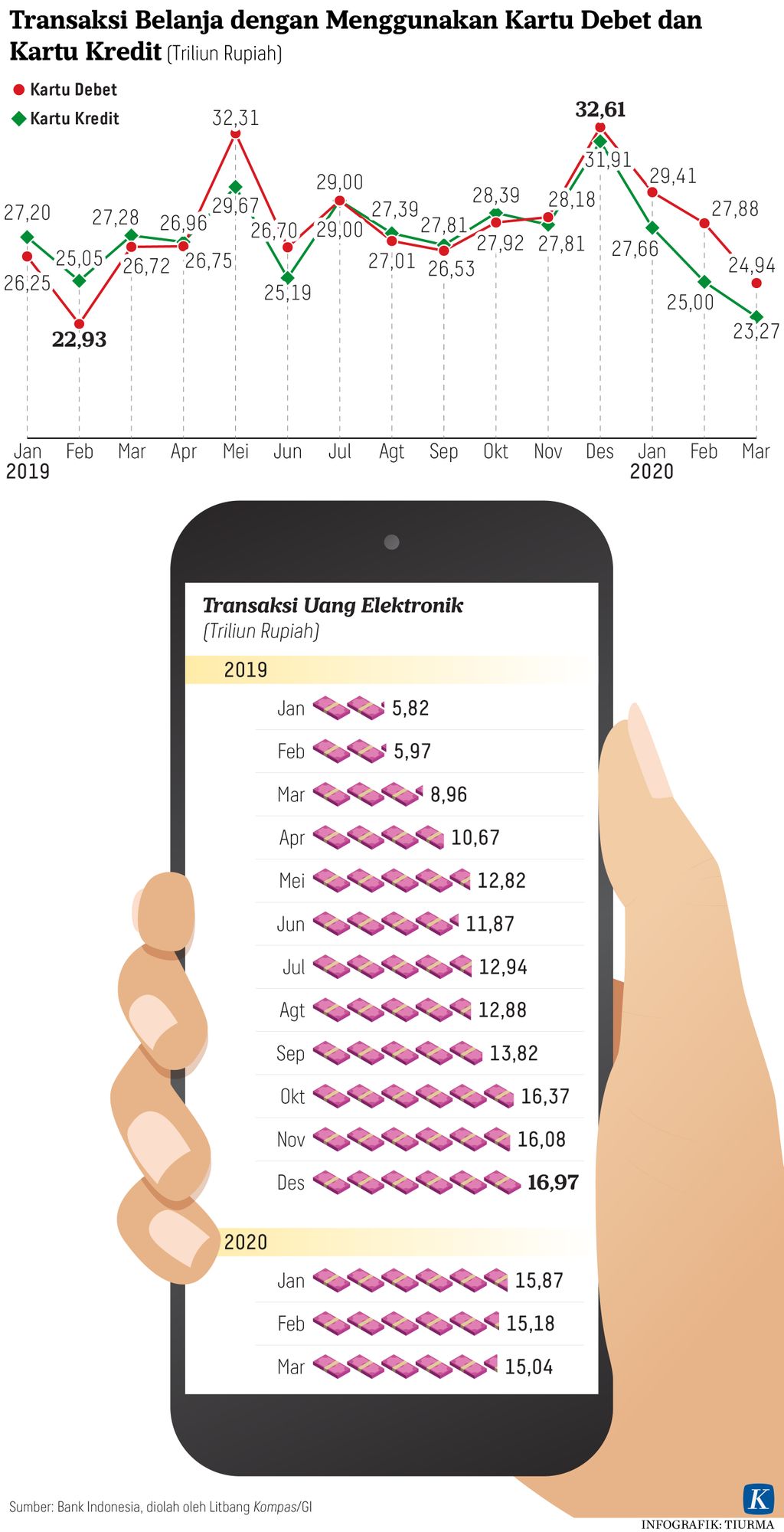

Pandemi Covid-19 berdampak pada penurunan daya beli masyarakat. Namun, pembatasan sosial untuk memutus mata rantai penyebaran Covid-19 juga memicu peningkatan transaksi pembayaran secara digital.

Dalam wawancara khusus secara dalam jaringan dengan Kompas, beberapa waktu lalu, Presiden Direktur PT Visa Worldwide Indonesia Riko Abdurrahman optimistis kondisi normal baru di tengah pandemi Covid-19 akan mempercepat transformasi pembayaran tunai menuju pembayaran digital.

Perubahan pola transaksi pembayaran di masyarakat, dari konvensional menuju digital, merupakan momentum yang dimanfaatkan perusahaan pembayaran Visa Indonesia untuk memperluas jangkauan pembayaran di seluruh Indonesia.

Berikut petikan wawancara dengan Riko yang didampingi Director Head of Corporate Communications Visa Indonesia Widyananto Sutanto.

Bisnis apa yang sebenarnya dilakukan perusahaan Visa?

Saya akui masih banyak kesalahpahaman terkait bisnis yang dilakukan Visa. Visa bukan penerbit kartu kredit. Penerbit kartu kredit adalah klien kami, yakni perbankan atau lembaga keuangan nonbank. Kami bukan institusi penyalur kredit sehingga tidak punya risiko kredit macet.

Visa adalah perusahaan teknologi pembayaran global. Kami memfasilitasi pembayaran elektronik yang cepat, aman, dan andal di sekitar 200 negara. Kami memfasilitasi perdagangan global, menghubungkan konsumen, penjual, institusi keuangan, mitra, hingga pemerintah. Visi kami menjadi alat pembayaran terbaik bagi siapa pun dan di mana pun mereka berada.

Sebagai perusahaan global, seperti apa jaringan yang dimiliki Visa?

Di seluruh dunia, ada 3,4 miliar kartu Visa dan kami terhubung dengan 15.500 institusi keuangan yang mayoritas adalah bank. Alat pembayaran kami menggunakan lebih dari 160 mata uang yang diterima di 61 juta lokasi merchant di 200 negara. Seluruh pembayaran dari berbagai belahan dunia kami proses di satu sistem yang bernama VisaNet. Kapasitas VisaNet bisa memproses 65.000 transaksi per detik.

Hingga kini, volume pembayaran melalui Visa di seluruh dunia hampir 12 triliun dollar AS. Jaringan ini otomatis memberi keuntungan bagi merchant. Sebab, semakin banyak orang bisa berbelanja, memudahkan konsumen bertransaksi, menguntungkan bagi penerbit kartu, serta pihak acquirer yang memproses data uang elektronik. Saat ini, pembayaran menggunakan kartu kredit menjadi inti bisnis kami, tetapi bisnis Visa tidak hanya pembayaran melalui kartu. Saat ini pembayaran nonkartu sudah menjadi bisnis kami. Di mana ada pergerakan uang di seluruh dunia oleh siapa pun, di mana pun, adalah bisnisnya Visa.

Kami memiliki berbagai lini bisnis lain. Untuk menjalankan semua bisnis ini, fondasi Visa adalah teknologi, merek, manajemen risiko, dan sumber daya manusia.

Menjalankan semua bisnis ini, fondasi Visa adalah teknologi, merek, manajemen risiko, dan sumber daya manusia.

Pandemi Covid-19 membuat masyarakat dunia menjalani hal baru, yang nantinya akan menjadi normal baru. Seperti apa normal baru bagi bisnis Visa di Indonesia?

Dengan situasi Covid-19, sebenarnya kita melihat tren pembayaran nontunai dan tren pembayaran digital dipercepat. Hal ini sesuai fokus bisnis Visa di Indonesia saat ini, yakni mendorong perluasan penggunaan pembayaran digital.

Kami melihat pandemi Covid-19 justru menumbuhkan percepatan pertumbuhan pembayaran digital. Konsumen, harus diakui, beralih ke pembayaran daring. Apakah setelah Covid-19 ini akan berubah? Menurut saya, mereka akan tetap bertransaksi secara daring.

Pertama, normal baru ini membuat kebutuhan bahan pokok dan kebutuhan turunan masyarakat dipenuhi dengan transaksi digital melalui platform perdagangan secara dalam jaringan. Kemudian, normal baru kedua, dengan pola kebiasaan baru dari konsumen, merchant juga pindah ke platform daring. Saat ini, merchant yang tidak menggunakan platform daring bisa mati.

Karena konsumen dan merchant telah beralih ke daring, semua orang yang terlibat, baik penjual, pembeli, konsumen, atau siapa pun di dalam ekosistem pasar, harus punya akses ke dana digital. Secara otomatis, terbentuk normal baru ketiga, yakni akan semakin banyak orang memiliki alat pembayaran digital, baik melalui kartu debet, kartu kredit, maupun kode respons cepat (QR). Semua orang akan menggunakan pembayaran digital.

Dalam normal baru yang keempat, penggunaan kartu yang minim kontak atau kartu dengan teknologi nirsentuh akan semakin banyak di Indonesia karena dirasa lebih aman dan lebih cepat untuk bertransaksi.

Dari aspek-aspek tersebut, terbentuk pola normal baru kelima, yakni kebutuhan data semakin diperlukan untuk membuat keputusan-keputusan bisnis. Banyak data yang bisa digunakan untuk membuat analisis, rencana, dan keputusan-keputusan strategis untuk masa depan.

Penggunaan kartu yang minim kontak atau kartu dengan teknologi nirsentuh akan semakin banyak di Indonesia karena dirasa lebih aman dan lebih cepat untuk bertransaksi.

Kementerian Pariwisata menandatangani kerja sama dengan Visa Worldwide di Jakarta, Rabu (15/5/2019). Penandatanganan itu diwakili Deputi Bidang Pengembangan Pemasaran I Kementerian Pariwisata Rizky Handayani bersama Presiden Direktur PT Visa Worldwide Indonesia Riko Abdurrahman, serta disaksikan Menteri Pariwisata Arief Yahya.

Meski mempercepat transformasi pembayaran digital, pandemi Covid-19 membuat ekonomi terpuruk dan kemampuan konsumsi masyarakat Indonesia berkurang. Bagaimana Visa Indonesia melalui hal ini?

Fokus bisnis kami tetap memfasilitasi pembayaran digital. Dalam hal ekonomi, mungkin ada penurunan di berbagai sektor, terutama konsumsi. Akan tetapi, saya lihat dampak pandemi Covid-19 untuk bisnis Visa hanya mengubah kebiasaan orang. Meski tidak bisa menunjukkan data secara gamblang, secara bisnis volume pembayaran menggunakan Visa secara tatap muka memang menurun. Akan tetapi, pembayaran melalui e-dagang naik.

Apakah peningkatan di e-dagang lebih tinggi dari penurunan yang terjadi dari transaksi secara tatap muka? Mungkin saat ini belum. Penurunan transaksi secara langsung masih lebih besar. Akan tetapi, menurut saya, hal ini hanya sementara. Setelah pandemi Covid-19 berakhir, ekonomi kembali pulih, kebiasaan orang dalam transaksi daring tidak akan berubah sehingga penambahan volume pembayaran melalui e-dagang akan menutupi volume pembayaran melalui tatap muka yang berkurang.

Terkait dampak pandemi ini terhadap ekonomi, sehingga katakanlah orang tidak punya uang, tanpa Covid-19 pun menurut saya ekonomi selalu naik dan turun. Apabila tidak ada pandemi ini, akan selalu ada sentimen lain yang membuat perekonomian kadang di atas, kadang di bawah. Jadi secara bisnis hal itu biasa.

Menurut Anda, apakah ekosistem pembayaran digital di Indonesia juga ikut tumbuh?

Kalau kita bicara soal transaksi daring, kita akan bicara soal e-dagang dan pasar daring. Dengan adanya pandemi dan pembatasan sosial, kemunculan laman-laman baru untuk mengakomodasi kebutuhan orang-orang secara daring juga meningkat. Orang main game daring semakin banyak, orang pesan makanan jadi lebih banyak, kemudian tahu-tahu orang juga melakukan pembayaran untuk belajar di rumah atau konsultasi dokter secara daring.

Tidak bisa dimungkiri, saat ini pengumpulan dana sosial juga tumbuh untuk mengakomodasi kebutuhan masyarakat berdonasi secara daring.

Apakah pemberlakuan PSBB memengaruhi mekanisme operasional Visa di Indonesia?

Secara personal saya menilai, setelah pandemi, cara kerja kita akan berubah. Meskipun tidak total berubah, tetapi bisa jadi ada kombinasi antara bekerja di rumah dan bekerja di kantor. Sebelum pandemi Covid-19, saya tidak percaya bekerja di rumah akan optimal. Akan tetapi, ternyata sejak Maret kita melakukannya. Saya harus jujur mengatakan, kita dapat bekerja lebih keras dengan bekerja dari rumah. Belakangan, setiap hari saya bisa melakukan 8 hingga 9 kali telekonferensi. Saya merasa, nantinya bekerja dari rumah akan lebih kita gunakan karena saya merasa berfungsi baik dan optimal.

Apakah Visa Indonesia menerapkan mekanisme bekerja dari rumah?

Saat ini Visa Indonesia sudah 100 persen menerapkan bekerja dari rumah. Sebelum pandemi, cara kerja kami sudah didesain untuk bisa bekerja dari mana pun. Klien kami adalah institusi keuangan. Cara kami bekerja menyesuaikan dengan cara bekerja klien. Saat klien mau bertemu di kafe, misalnya, kami harus bekerja di kafe. Kalau klien mau bertemu di kantor mereka, kami harus bekerja di kantor mereka. Jadi, sejak awal cara kami bekerja sudah dirancang untuk dapat dilakukan dari mana pun.

Bagaimana progres penerapan peta jalan keamanan dalam meningkatkan keamanan sistem pembayaran di Indonesia yang telah dimulai Visa sejak dua tahun lalu?

Peta jalan keamanan kami buat untuk menjaga ekosistem pembayaran di Indonesia agar ekosistem pembayaran di Indonesia aman dari kejahatan (fraud).

Peta jalan keamanan sudah kami sampaikan ke Bank Indonesia dan kami diskusikan dengan klien. Semua klien tahu dan mengerjakannya. Salah satu hal yang sedang kami galakkan adalah standardisasi EMV pada ATM. Saat ini seluruh kartu Visa sudah memenuhi standar EMV, yakni berisi cip komputer kecil yang menciptakan kode unik untuk setiap transaksi. Setelah kode sudah digunakan, kode itu tidak bisa digunakan lagi. Jadi, jika peretas mendapat akses ke kode ini dan mencoba menggunakan data untuk pembelian kartu kredit, transaksi akan ditolak.

Akan tetapi, belum 100 persen ATM memenuhi EMV standar. Walaupun kartunya sudah EMV, tetapi ATM-nya belum EMV, tetap berpotensi terjadi kejahatan karena transaksi di ATM tetap tidak diproses melalui cip, melainkan melalui pita magnetik. Data di pita magnetik masih bisa diambil peretas. Hal yang kami minta kepada seluruh perbankan di Indonesia adalah untuk mengganti ATM-ATM mereka menjadi ATM EMV sehingga tidak bisa ada kejahatan lagi. Hal ini menjadi pekerjaan yang cukup berat untuk teman-teman di perbankan karena ATM di Indonesia banyak sekali. Indonesia juga negara kepulauan, jadi untuk mengganti ATM perlu waktu dan biaya tidak sedikit.

Saat ini progres ATM EMV di Indonesia sudah 90 persen. Akan tetapi, Indonesia masih ketinggalan. Seluruh negara lain sudah berpindah ke ATM EMV. Karena negara kita ketinggalan, negara kita jadi target para peretas. Dalam peta jalan keamanan, kami mendukung penggunaan nomor identifikasi personal (PIN) untuk transaksi kartu kredit yang selama ini masih umum dengan tanda tangan. Mulai 1 Juli 2020, seluruh kartu kredit akan pindah ke PIN.

Kami juga menggalakkan 3DS 2.0 yang sekarang diubah menjadi EMV 3DS. Dulu, dalam 3DS semua transaksi menggunakan kata kunci satu kali atau one time password (OTP) untuk meningkatkan keamanan transaksi. Akan tetapi, penggunaan OTP malah berujung banyak transaksi terpaksa ditolak, bisa karena OTP datang terlambat atau bahkan tidak datang sama sekali.

Dengan EMV 3DS, Visa mendapat data yang lebih banyak dari merchant untuk menambah penilaian. Melalui EMV 3DS, transaksi tidak lagi membutuhkan OTP. Sebab, dengan banyaknya data yang Visa ketahui, kami tahu transaksi yang dilakukan adalah transaksi yang benar, bukan transaksi fraud. Kalau hal ini terjadi, bagus untuk nasabah dan bisnis. Kami minta bank mewajibkan ini pada 1 April 2019 dan sudah banyak yang melakukannya.

Terakhir, yang sedang kami pantau kemajuannya adalah optimasi. Pemain e-dagang dan pemain daring menyimpan data kartu kredit sehingga ada risiko kebocoran. Kalau data ini sudah ada tokennya, maka data bocor tidak akan jadi masalah karena data yang didapat bukan data 16 angka nomor kartu, melainkan data yang sudah diacak. Tokenisasi saat ini sudah kami mulai dengan satu klien atau e-dagang. Akan tetapi, masih dalam progres sehingga belum dapat kami sampaikan.