Tapera, antara Mengisi “Backlog” dan Membiayai Negara

Tapera diperuntukkan untuk menghimpun dana murah untuk program KPR jangka panjang. Diharapkan, dana ini justru tidak beralih ke investasi jangka panjang yang tidak jelas dan melenceng.

Wilayah pinggiran Ibu Kota menjadi incaran developer untuk pembangunan perumahan bersubsidi, seperti di kawasan Kuripan, Ciseeng, Kabupaten Bogor, Jawa Barat, Rabu (19/2/2020).

Di tengah pandemi Covid-19, pemerintah menerbitkan Peraturan Pemerintah Nomor 25 Tahun 2020 tentang Penyelenggaraan Tabungan Perumahan Rakyat. Tujuannya adalah memberikan kesempatan bagi para pekerja untuk memiliki rumah dan menggalang dana dari para pekerja untuk dana investasi membiayai kebutuhan anggaran negara.

Pekerja yang pertama kali akan diwajibkan menjadi peserta Tabungan Perumahan Rakyat (Tapera) adalah aparatur sipil negara (ASN). ASN eks peserta Tabungan Perumahan Pegawai Negeri Sipil (Taperum-PNS) dan ASN baru diwajibkan mulai mengiur pada Januari 2021.

Setelah itu, lingkup kepesertaan Tapera akan diperluas secara bertahap. Tahap kedua adalah untuk pekerja di perusahaan badan usaha milik negara dan daerah, serta TNI/Polri. Tahap ketiga berlaku untuk pekerja swasta, pekerja mandiri, dan pekerja sektor informal.

Tenggat kepesertaan paling cepat untuk kedua tahap ini belum ditentukan. Khusus perusahaan swasta diberikan waktu sampai tujuh tahun ke depan setelah PP ditetapkan untuk mendaftarkan pekerjanya sebagai peserta Tapera.

Iuran itu sebesar 3 persen dari upah atau gaji. Bagi ASN, TNI/Polri, dan karyawan BUMN/BUMD dan swasta akan menanggung iuran itu bersama pemberi kerja. Mereka menanggung 2,5 persen dan pemberi kerja 0,5 persen. Adapun bagi pekerja mandiri, iuran sepenuhnya ditanggung pribadi sebesar 3 persen dari upah atau gaji.

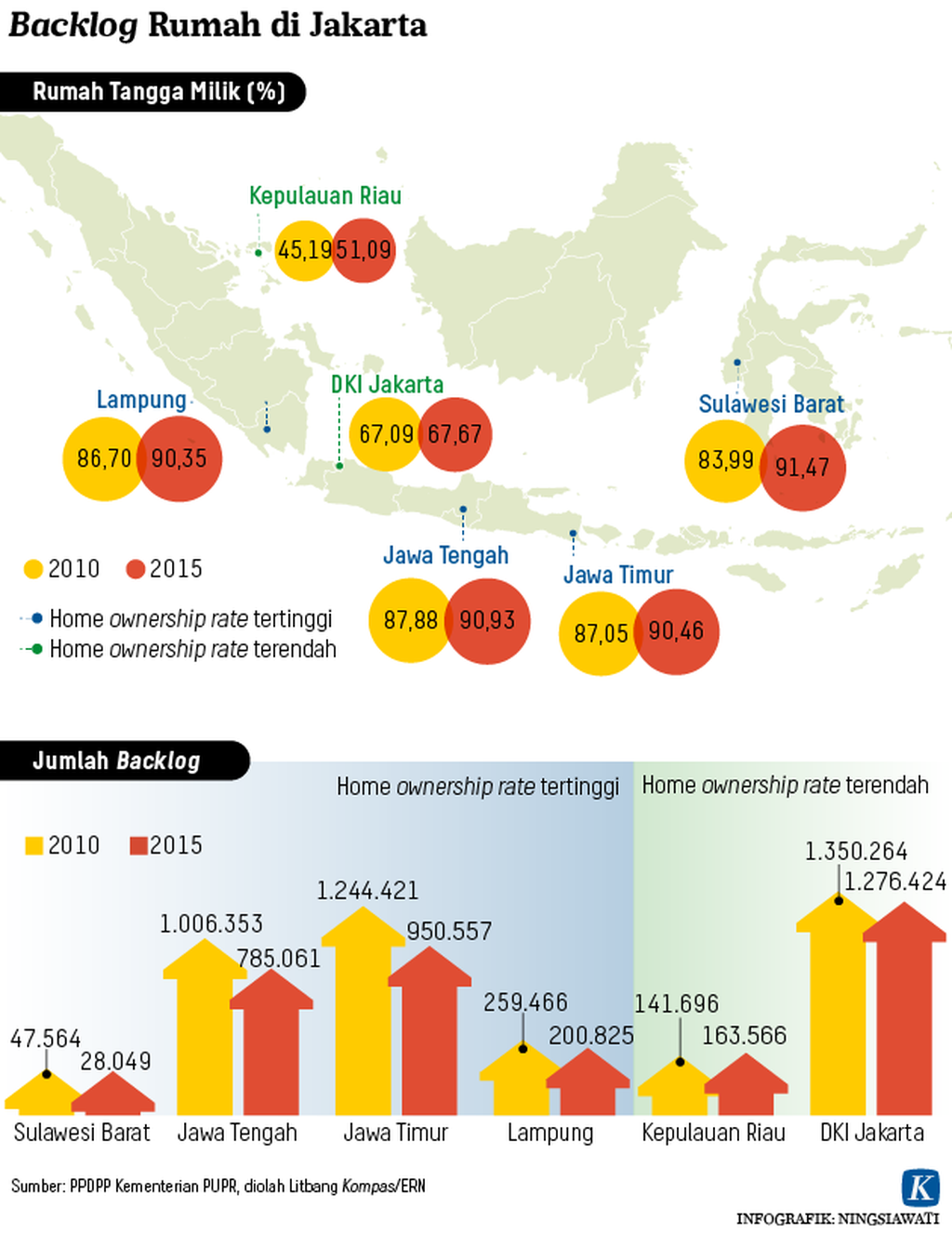

Sekretaris Jenderal Asosiasi Pengembang dan Pemukiman Perumahan Rakyat Seluruh Indonesia (Apersi) Daniel Djumali, Rabu lalu, menyatakan, Apersi siap mendukung Tapera. Tapera diharapkan menekan angka kekurangan rumah (backlog). Tapera diharapkan mendorong pasokan rumah bersubsidi semakin meningkat dan merata.

Kekurangan rumah (backlog) didominasi untuk kelompok masyarakat berpenghasilan tidak tetap (non fixed income), termasuk pelaku usaha mikro kecil menengah, pekerja informal, dan karyawan kontrak. Kelompok masyarakat ini diharapkan bisa tersentuh pembiayaan. Komposisi pekerja dengan berpenghasilan tidak tetap mencapai 85 persen dari total pekerja.

“Tapera diharapkan bisa mengisi kelangkaan kuota rumah bersubsidi untuk masyarakat berpenghasilan rendah. Disamping itu, menjangkau pembiayaan perumahan untuk pekerja berpenghasilan tidak tetap,” kata dia.

Tapera diharapkan bisa mengisi kelangkaan kuota rumah bersubsidi untuk masyarakat berpenghasilan rendah. Disamping itu, menjangkau pembiayaan perumahan untuk pekerja berpenghasilan tidak tetap.

Menurut Daniel, selama ini tidak ada kepastian kuota pembiayaan rumah bersubsidi melalui fasilitas likuiditas pembiayaan perumahan (FLPP). Tahun 2017, penyaluran FLPP untuk pemenuhan 225.000 unit dan Tahun 2018 252.000 unit. Namun, tahun 2019, pemerintah mengalokasikan FLPP hanya 68.800 unit, sehingga kebutuhan pembangunan rumah tidak terpenuhi.

Tahun 2020, pemerintah menyalurkan dana FLPP sebesar Rp 11 triliun untuk pembiayaan 102.500 unit rumah bersubsidi. Namun, anggaran itu masih dipotong Rp 2 triliun menutupi tambahan pembiayaan FLPP sebesar 15.000 unit pada 2019. Akibatnya, dana Rp 9 triliun dinilai masih kurang untuk memenuhi pembangunan rumah masyarakat berpenghasilan rendah (MBR).

Iklan-iklan penawaran properti baru tersebar di berbagai sudut kota seperti terlihat di kawasan Ciater, Tangerang Selatan, Banten, Sabtu (4/4/2020). Posisi Tangerang Selatan sebagai daerah penyangga Ibu Kota menjadikan kawasan ini dijejali pemukiman-pemukiman baru untuk kebutuhan masyarakat urban.

Daniel juga menyatakan, kebutuhan pembangunan rumah bersubsidi berkisar 200.000-250.000 unit per tahun. Pengembang siap memasok rumah sesuai permintaan. Namun, permintaan harus ditopang oleh kuota pembiayaan rumah bersubsidi yang memadai.

Selama pandemi Covid-19, penjualan rumah menengah bawah turun 20-30 persen, karena konsumen menunda pembelian. Di era normal baru, pengembang rumah subsidi siap memasarkan rumah dengan memanfaatkan teknologi digital, yakni pemasaran dalam jaringan ataupun aplikasi. Konsumen dapat memilih rumah secara daring, dan datang ke lokasi hanya untuk transaksi uang muka.

Namun, apakah benar semua pekerja yang diwajibkan dalam PP Tapera memiliki kebutuhan untuk membeli rumah? Mawar (23), seorang ASN yang bekerja di salah satu instansi pemerintahan di wilayah Jakarta Pusat, program Tapera yang bersifat wajib ini tidak sesuai dengan kebutuhan dan prioritas semua pekerja (Kompas, 5 Mei 2020).

Baca juga: Pertimbangkan Kondisi Keuangan Pekerja

Iuran Tapera semakin membebani karena saat ini, iuran yang harus dipotong dari gaji pekerja dan ditanggung perusahaan setiap bulan sudah terhitung banyak. Selain iuran BPJS Kesehatan, ada pula iuran jaminan hari tua, jaminan kecelakaan kerja, jaminan kematian, dan jaminan pensiun lewat BP Jamsostek.

Ketua Umum Real Estat Indonesa (REI) Totok Lusida menyadari betul tentang itu. Tabungan perumahan rakyat akan menambah potongan gaji bagi pekerja, maupun potongan iuran bagi perusahaan. Total seluruh potongan atau iuran bulanan untuk pekerja sebesar 6,5 persen, sedangkan pengusaha 18,74 persen.

Baca juga: Tanggungan Iuran Pekerja Bertambah

Totok berharap, Tapera sebaiknya dikelola untuk pembiayaan sekunder perumahan dengan melibatkan BUMN Sentra Multigriya Finansial, sehingga menghasilkan dana murah untuk penyaluran KPR. Selain itu, dikelola oleh perbankan untuk memperluas cakupan KPR bersubsidi.

“Tapera diperuntukkan untuk menghimpun dana murah untuk program KPR jangka panjang. Diharapkan, dana ini justru tidak beralih ke investasi jangka panjang yang tidak jelas dan melenceng,” kata dia.

Tapera diperuntukkan untuk menghimpun dana murah untuk program KPR jangka panjang. Diharapkan, dana ini justru tidak beralih ke investasi jangka panjang yang tidak jelas dan melenceng.

Pembangunan kompleks perumahan di pinggir Sungai Cisadane, Suradita, Kecamatan Cisauk, Kabupaten Tangerang, Rabu (29/1/2020). Kebutuhan rumah tinggal yang terus meningkat serta semakin mahalnya harga rumah di perkotaan membuat pembangunan rumah masif di daerah pinggiran atau penyangga kota. Daerah-daerah yang rawan akan bencana banjir, seperti pinggir sungai pun marak akan pembangunan perumahan.

Deputi Komisioner Bidang Pemanfaatan Dana Badan Pengelola (BP) Tapera, Ariev Baginda Siregar, mengemukakan, tidak semua peserta akan mendapatkan manfaat pembiayaan perumahan. Ada syarat yang harus dipenuhi oleh pekerja, seperti memenuhi kriteria MBR maksimal Rp 8 juta, belum memiliki rumah, dan sudah menjadi peserta untuk satu tahun.

Selain untuk membeli rumah, manfaat pembiayaan tersebut juga bisa digunakan peserta untuk membangun rumah di lahan milik sendiri atau melakukan renovasi rumah. Namun, ada urutan prioritas dan kriteria tertentu yang berlaku, antara lain lamanya masa kepesertaan, tingkat kelancaran membayar simpanan, tingkat kemendesakan kepemilikan rumah, dan ketersediaan dana pemanfaatan.

”Jadi ada persyaratan untuk tercantum di daftar prioritas sesuai aturan undang-undang. Setelah yang bersangkutan mendapat manfaat, juga harus lolos analisis kredit yang dilakukan bank,” katanya.

Tidak semua peserta akan mendapatkan manfaat pembiayaan perumahan. Ada syarat yang harus dipenuhi oleh pekerja.

Baca juga: Implementasi Program Tapera Sebaiknya Seusai Ekonomi Pulih

Investasi

BP Tapera akan mengelola iuran para peserta tersebut dan diberi kewenangan untuk menempatkan dana itu dalam berbagai instrumen investasi. Salah satu pilihannya dalam bentuk pembelian surat berharga negara (SBN) kovensional maupun syariah.

Hal itu diatur dalam dalam Pasal 27 PP Tapera. Pasal tersebut menyebutkan, instrumen investasi untuk penempatan dana Tapera dapat berupa deposito perbankan, surat utang pemerintah pusat, surat utang pemerintah daerah, surat berharga di bidang perumahan dan kawasan pemukiman, atau bentuk investasi lain yang aman sesuai peraturan Undang-Undang.

Direktur Jenderal Pengelolaan Pembiayaan dan Risiko Kementerian Keuangan Luky Alfirman mengemukakan, mekanisme penempatan dana Tapera di instrumen surat berharga negara sama seperti yang dilakukan lembaga pengelola dana lainnya, seperti Badan Penyelanggara Jaminan Sosial (BPJS) Ketenagakerjaan. Badan Pengelola Tapera dapat membeli SBN pemerintah atau swasta melalui mekanisme pasar yang telah ditetapkan.

“Pembelian SBN urang lebih sama dengan yang dilakukan oleh pengelola dana lainnya,” ujar Luky.

Tahun ini, pemerintah berencana menerbitkan SBN bruto mencapai Rp 1.521,1 triliun atau sekitar 93 persen dari total kebutuhan pembiayaan utang 2020. Penerbitan SBN dipenuhi melalui lelang di pasar domestik, penerbitan SBN ritel, private placement, penerbitan SBN valas.

Pada tahun ini pula, pemerintah tengah membutuhkan dana besar untuk penganganan pandemi Covid-19 dan pemulihan ekonomi nasional. Pemulihan itu diperkirakan akan masih berlangsung pada tahun depan.

Baca juga: Tugas Mencukupi Kebutuhan Likuiditas Kian Berat

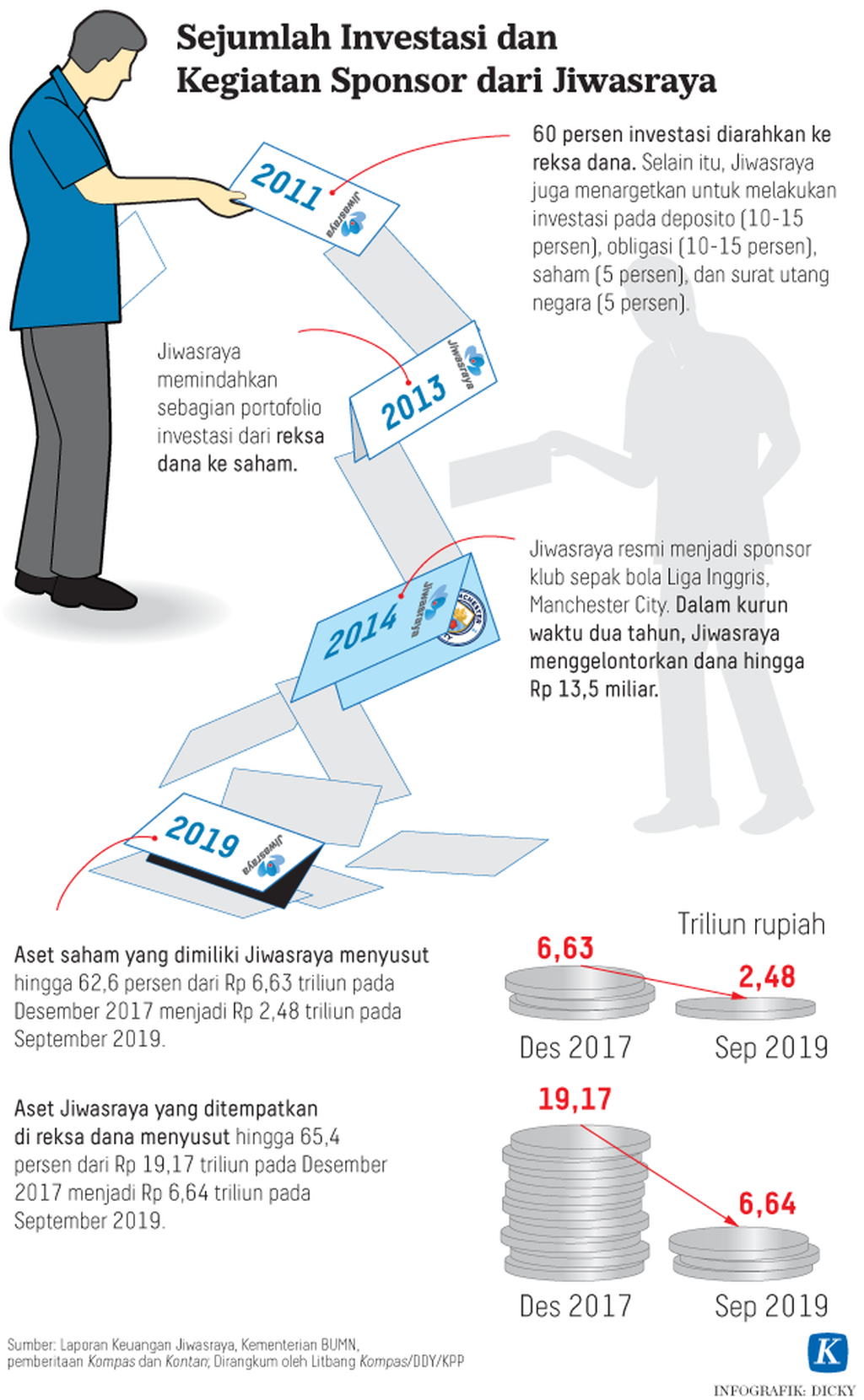

Totok berharap, dana rakyat yang dihimpun ke dalam Tapera perlu dikelola transparan untuk kepentingan pemenuhan perumahan rakyat. Pengelolaan dana lewat manajemen aset jangan sampai berujung pada kekacauan pengelolaan investasi seperti yang terjadi di tubuh PT Asuransi Jiwasraya (Persero).

Pengelolaan dana lewat manajemen aset jangan sampai berujung pada kekacauan pengelolaan investasi seperti yang terjadi di tubuh PT Asuransi Jiwasraya (Persero).

Baca juga: Nilai Aset Sitaan Rp 17 triliun dari Kasus Jiwasraya Berpotensi Turun

Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Wimboh Santoso, Kamis lalu, mengatakan, OJK mendukung program Tapera karena memberikan kesempatan kepada pekerja untuk memiliki hunian dengan dana murah. OJK mengingatkan BP Tapera agar pencairan dana peserta tidak dipersulit, terutama untuk membeli rumah.

”Nanti dengan Tapera ini suku bunganya murah sehingga pesertanya nanti akan lebih mudah memiliki rumah,” ujarnya.

Di samping itu, Wimboh juga mengingatkan BP Tapera untuk mengelola dana dengan baik sehingga dapat menghindari masalah yang muncul di kemudian hari. Pengelolaan dana masyarakat secara transparan dan akuntabel seharusnya dijalankan seluruh lembaga keuangan, baik perbankan maupun nonbank, untuk menjaga kepercayaan publik. (KARINA ISNA IRAWAN/AGNES THEODORA/DIMAS WARADITYA NUGRAHA)