Perbankan Perlu Mewaspadai Risiko Kredit Macet di Zona Merah Pandemi

Perbankan perlu mewaspadai kenaikan rasio kredit bermasalah (NPL) di lima daerah zona merah pandemi. Kelima daerah itu adalah Sulawesi Selatan, Riau, Banten, DKI Jakarta, Jawa Barat, Jawa Tengah dan Jawa Timur.

Oleh

BM Lukita Grahadyarini

·4 menit baca

KOMPAS/PRIYOMBODO

Aktivitas penghitungan uang di Sentra Kas PT Bank Negara Indonesia (Persero) Tbk di Jakarta, Selasa (4/12/2018).

JAKARTA, KOMPAS — Pertumbuhan ekonomi pada triwulan II-2020 diprediksi akan lebih rendah dibandingkan triwulan sebelumnya. Perbankan diminta mewaspadai dan mengantisipasi kemungkinan resesi dan risiko kredit macet di lima zona merah pandemi Covid-19.

Badan Pusat Statistik mencatat, pada triwulan I-2020, ekonomi Indonesia tumbuh 2,97 persen atau melamban jika dibandingkan triwulan I-2019 yang sebesar 5,07 persen. Produk domestik bruto (PDB) atas dasar harga berlaku adalah Rp 3.922,6 triliun.

Chief Economist PT Bank Negara Indonesia (Persero) Tbk Ryan Kiryanto mengemukakan, pertumbuhan PDB pada triwulan II-2019 diperkirakan lebih turun dari triwulan I-2020 akibat dampak pandemi Covid-19. Indonesia perlu mewaspadai pertumbuhan ekonomi yang negatif selama dua triwulan berturut-turut.

”Hati-hati jika pertumbuhan (ekonomi) pada dua triwulan berturut-turut negatif, negara mengalami resesi,” katanya, dalam ”Ramadhan Digital Talkshow: Restrukturisasi Kredit di Masa Pandemi Covid-19”, secara daring, di Jakarta, Senin (18/5/2020).

Hati-hati jika pertumbuhan (ekonomi) pada dua triwulan berturut-turut negatif, negara mengalami resesi.

Sementara itu, kata Ryan, perbankan perlu mewaspadai kenaikan kredit bermasalah atau NPL sebagai dampak terpuruknya ekonomi. Per Februari 2020, terdapat dua provinsi yang tercatat memiliki NPL tinggi di atas 5 persen, yakni Sulawesi Selatan dan Riau.

Kedua provinsi itu kini masuk dalam zona merah pandemi Covid-19. Zona merah itu juga dialami di Jawa, yakni Banten, DKI Jakarta, Jawa Barat, Jawa Tengah, dan Jawa Timur, yang memberlakukan pembatasan sosial berskala besar (PSBB).

”Perbankan dan lembaga keuangan nonbank harus memberikan perhatian ekstra terhadap provinsi zona merah (pandemi). Pemberlakuan PSBB akan membuat kegiatan ekonomi memburuk,” katanya.

Perbankan dan lembaga keuangan nonbank harus memberikan perhatian ekstra terhadap provinsi zona merah (pandemi). Pemberlakuan PSBB akan membuat kegiatan ekonomi memburuk.

Menurut Ryan, upaya yang perlu dilakukan perbankan dalam menghadapi situasi ekonomi yang sulit adalah fokus kepada perbaikan kualitas aset. Mayoritas aset perbankan, yakni 70 persen-80 persen, merupakan kredit. Perbankan harus mengerahkan energi untuk memperbaiki kualitas kredit.

April 2020, Otoritas Jasa Keuangan (OJK) telah merilis Peraturan OJK Nomor 11 Tahun 2020 sebagai acuan relaksasi kebijakan restrukturisasi kredit. Dalam jangka waktu 1 tahun sejak aturan dirilis, bank-bank harus mampu menyelesaikan restrukturisasi dengan tepat.

”Di sisi lain, restrukturisasi kredit juga akan memengaruhi likuiditas perbankan. Kekurangan likuiditas dapat diatasi sendiri oleh bank dengan mencari pinjaman ataupun penempatan dana pemerintah untuk mengganti likuiditas,” ujarnya.

KOMPAS/ARBAIN RAMBEY

Antrean nasabah PT Bank Central Asia Tbk yang akan mengambil uang baik secara langsung maupun dari ATM di Kantor Pusat BCA Jalan Sudirman, Jakarta, Senin (18/5/1998).

Ryan mengemukakan, OJK akan menunjuk bank dengan aset besar menjadi bank peserta yang menjadi destinasi penempatan dana pemerintah. Namun, penempatan likuiditas itu juga mengundang risiko. Bank peserta perlu melakukan proses penilaian ulang terhadap restrukturisasi kredit oleh bank pelaksana.

”Bank peserta perlu melakukan penilaian ulang agar meyakini restrukturisasi yang dilakukan bank pelaksana itu tepat dan kebutuhan riil likuiditas,” katanya.

Ekspansi kredit turun

Selain itu, lanjut Ryan, perbankan juga perlu mengantisipasi penurunan tingkat margin keuntungan perbankan akibat ekspansi kredit yang cenderung terhenti. Pertumbuhan kredit industri tahun ini diprediksi hanya 3 persen-4 persen.

Sementara itu, lebih dari 50 persen pendapatan bank selama ini bersumber dari bunga kredit. ”Langkah lain yang dapat diterapkan perbankan adalah memperbaiki tingkat efisiensi operasional,” katanya.

Ryan menambahkan, pandemi Covid-19 juga akan mendorong sektor industri memasuki fase normal baru. Perbankan dituntut beradaptasi dan mengoptimalkan digitalisasi dalam transaksi keuangan. Penggunaan digital banking menjadi keharusan untuk meningkatkan efisiensi operasional.

Sebelumnya, OJK memastikan mekanisme penyangga likuiditas melalui penempatan dana di perbankan tidak akan mengganggu jalannya bisnis perbankan. Melalui mekanisme ini, diharapkan restrukturisasi kredit dapat berjalan maksimal serta bank mampu menyalurkan atau memberikan tambahan kredit modal kerja.

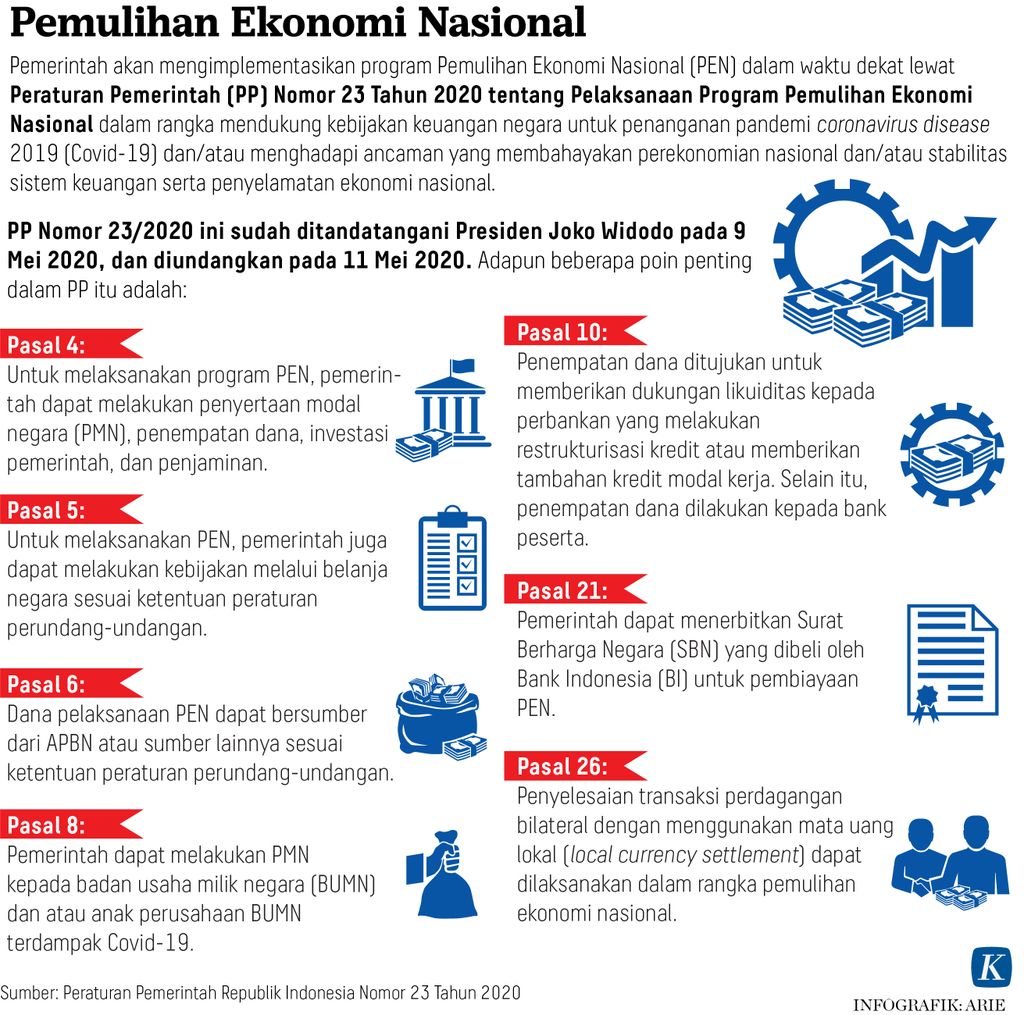

Ketentuan mekanisme penyangga likuiditas diatur dalam Peraturan Pemerintah Nomor 23 Tahun 2020 tentang Pelaksanaan Program Pemulihan Ekonomi Nasional dalam Rangka Mendukung Kebijakan Keuangan Negara untuk Penanganan Pandemi Covid-19 dan/atau Mengadapi Ancaman yang Membahayakan Perekonomian Nasional dan/atau Stabilitas Sistem Keuangan Serta Penyelamatan Ekonomi Nasional.

Regulasi itu menyebutkan, program Pemulihan Ekonomi Nasional (PEN) dilakukan pemerintah melalui penyertaan modal negara, penempatan dana, investasi, penjaminan, dan belanja negara.

Melalui aturan tersebut, pemerintah dapat melakukan penempatan dana kepada perbankan yang bertujuan untuk memberi dukungan likuiditas. Di dalam penempatan ini, peran perbankan terbagi menjadi dua, yaitu bank peserta sebagai kanal penyalur likuiditas dari pemerintah dan bank pelaksana sebagai penerima likuiditas.

Dalam konferensi pers virtual yang dilaksanakan di Jakarta, Jumat (15/5/2020), Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Wimboh Santoso memastikan program ini tidak akan mengganggu kinerja bisnis dari bank peserta.

”Bank peserta akan menerima penempatan dana dari Kementerian Keuangan. Dana yang akan disalurkan kepada bank pelaksana yang membutuhkan akan dijamin oleh Lembaga Penjamin Simpanan,” ujarnya.