Semakin banyak sektor yang terkena dampak pandemi Covid-19. Debitor KPR yang bekerja di sektor tersebut kian banyak yang mengajukan restrukturisasi kredit.

Oleh

Dimas Waraditya Nugraha

·3 menit baca

JAKARTA, KOMPAS — Restrukturisasi kredit akibat pandemi Covid-19 bakal memengaruhi tingkat keuntungan perbankan. Permintaan restrukturisasi dari segmen korporasi umumnya berasal dari sektor konstruksi dan infrastruktur. Adapun di segmen ritel, permintaan restrukturisasi tertinggi dari sektor properti.

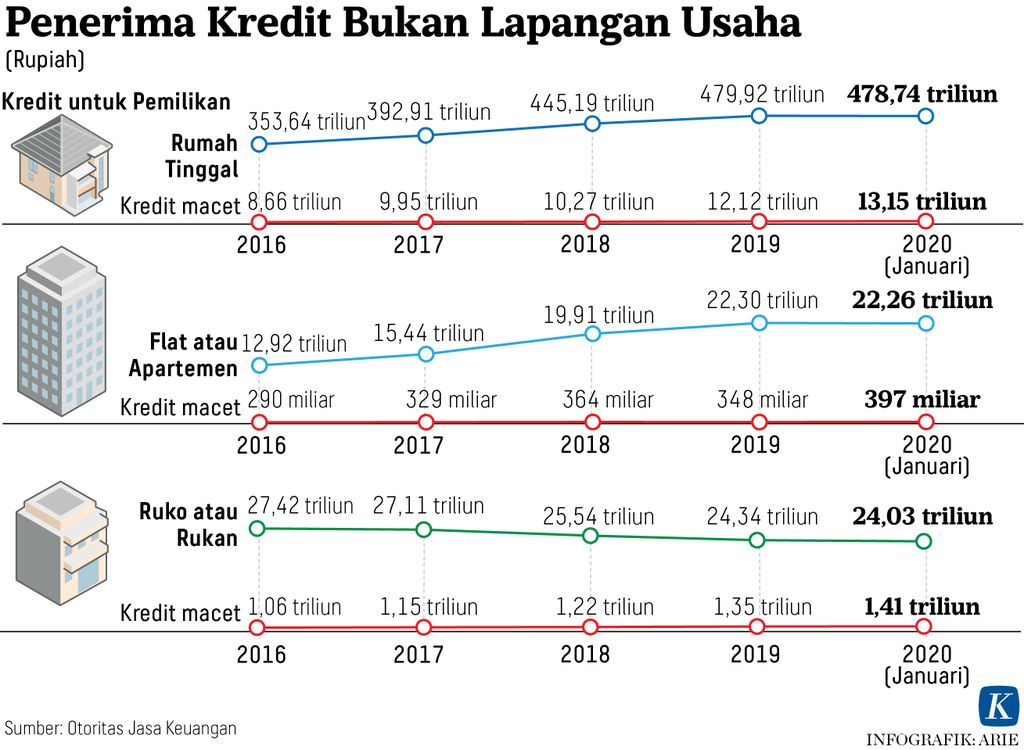

Berdasarkan data Otoritas Jasa Keuangan (OJK) yang dikutip Selasa (12/5/2020), kredit pemilikan rumah (KPR) bank umum per Februari 2020 sebesar Rp 478,747 triliun. Adapun kredit pemilikan apartemen atau flat Rp 22,264 triliun dan kredit pemilikan rumah toko atau rumah kantor Rp 24,039 triliun.

Per 24 April 2020, PT Bank Mandiri (Persero) Tbk telah menerima permintaan restrukturisasi kredit Rp 58 triliun. Nilai ini setara dengan 7,3 persen dari total kredit yang telah disalurkan Bank Mandiri. Jumlah itu diperkirakan terus meningkat hingga 19,1 persen dari total penyaluran kredit.

Direktur Risk Management & Compliance Bank Mandiri Ahmad Siddik Badruddin menyampaikan, sebagian besar kredit yang direstrukturisasi berupa kredit usaha mikro, kecil, dan menengah (UMKM). Adapun segmen korporasi hanya 5 persen dari total kredit yang direstrukturisasi karena segmen ini memiliki kualitas manajemen risiko yang lebih baik ketimbang segmen lain.

Berdasarkan riset Analis Samuel Sekuritas, mayoritas permintaan restrukturisasi kredit korporasi Bank Mandiri dari sektor konstruksi dan infrastruktur. Sisanya berupa kredit konstruksi non-infrastruktur, kredit sektor properti dan perumahan, kredit pertambangan, serta kredit transportasi udara.

KOMPAS/TOTOK WIJAYANTO

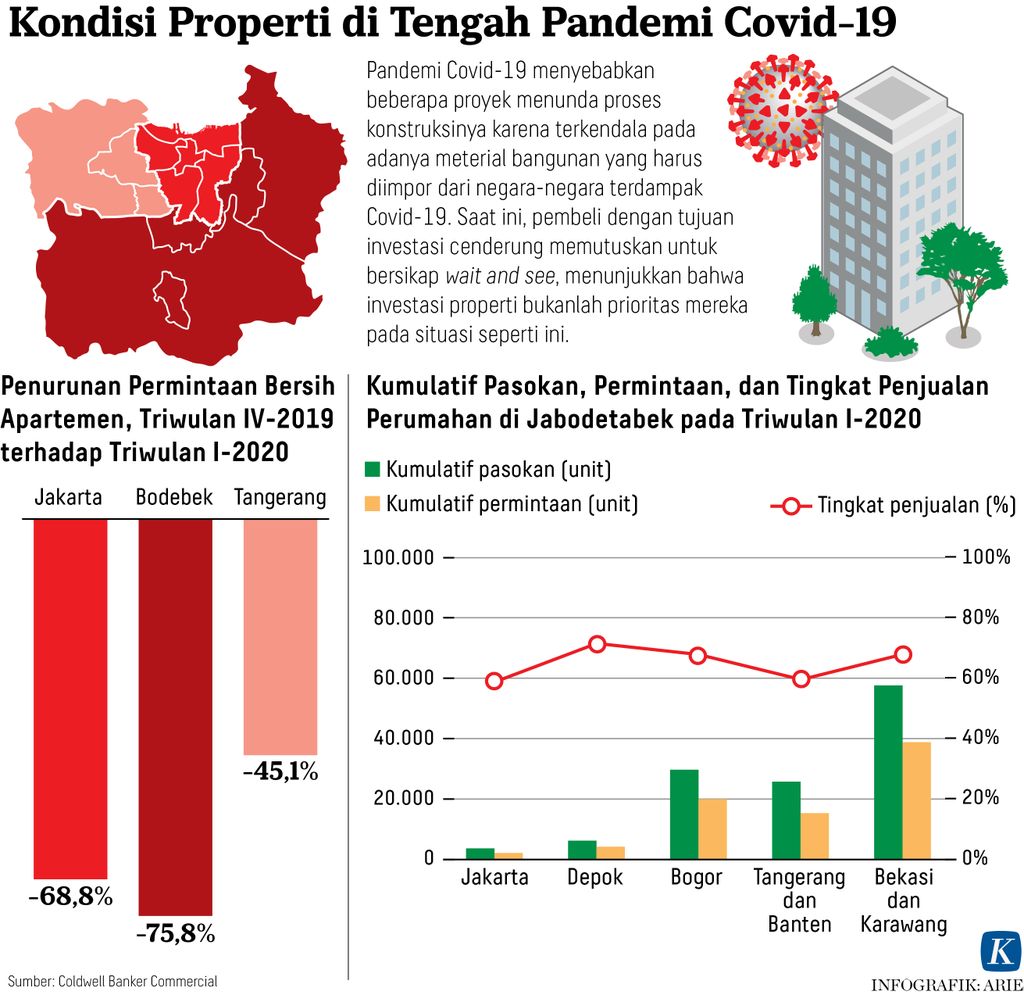

Proyek pembangunan hunian bertingkat di kawasan Kemayoran, Jakarta Pusat, Minggu (10/5/2020). Pandemi Covid-19 turut memukul industri properti. Hal tersebut terlihat dari turunnya permintan KPR kepada perbankan sejalan dengan penurunan daya beli masyarakat.

Kondisi tersebut membuat Samuel Sekuritas menurunkan proyeksi pendapatan bunga bersih Bank Mandiri menjadi Rp 55,61 triliun tahun ini. Angka ini lebih kecil dibandingkan dengan tahun lalu yang mencapai Rp 59,44 triliun.

Pada segmen ritel, Bank Mandiri sudah mulai merestrukturisasi KPR yang debitornya terkena dampak pandemi Covid-19. Meskipun rasio kredit bermasalah Bank Mandiri pada segmen ini masih terjaga, jumlah kredit dalam perhatian khusus meningkat.

Mulai banyak

EVP Consumer Loan Bank Mandiri Ignatius Susatyo menjelaskan, permintaan restrukturisasi KPR sudah mulai banyak. Menurut dia, potensi restrukturisasi KPR di Bank Mandiri cukup besar karena banyak debitor bekerja di sektor yang terkena dampak Covid-19, di antaranya hotel, perjalanan, transportasi, dan restoran.

”Potensi restrukturisasi KPR sangat besar, bisa sampai Rp 10 triliun. Saat ini permohonan yang masuk sudah ribuan dan yang sudah berhasil diproses 100-an dan masih berjalan terus,” kata Susatyo.

Restrukturisasi KPR yang diberikan Bank Mandiri mengikuti aturan OJK. Skemanya disesuaikan dengan kondisi debitor. Adapun restrukturisasi yang sudah dilakukan berupa pengurangan angsuran, perpanjangan tenor, dan cuti membayar cicilan.

Kompas/Hendra A Setyawan

Deretan rumah baru dibangun di sebuah kluster perumahan di kawasan Gunung Batu, Kabupaten Tangerang, Banten, Minggu (26/4/2020). Pandemi Covid-19 membuat pertumbuhan ekonomi melambat.

Direktur Finance, Treasury, and Strategy PT Bank Tabungan Negara (Persero) Tbk Nixon L Napitupulu mengakui, mayoritas debitor BTN adalah segmen properti atau pembiayaan konstruksi. Pandemi Covid-19 membuat lini bisnis itu lesu.

”Debitor BTN yang berstatus buruh di sentra-sentra industri banyak yang dirumahkan dan hanya menerima gaji pokok tanpa tunjangan. Mereka umumnya meminta restrukturisasi KPR,” ujarnya.

Hingga 24 April 2020, BTN merelaksasi kredit 24.730 nasabah dengan total kredit yang disalurkan Rp 4,64 triliun. Adapun 65-75 persen nasabah KPR BTN merupakan segmen KPR bersubsidi.

Mayoritas permohonan restrukturisasi, lanjut Nixon, diajukan debitor BTN melalui paltform digital. Dengan demikian, debitor tidak perlu datang ke kantor cabang BTN.

Ketua Dewan Komisioner OJK Wimboh Santoso menyebutkan, sampai dengan 10 Mei 2020, perbankan telah memberikan restrukturisasi kredit bagi 3,88 juta debitor hingga 10 Mei 2020. Nilai restrukturisasi yang diberikan mencapai Rp 337 triliun.

Dampak restrukturisasi, risiko kredit bermasalah atau NPL gross meningkat dari 2,53 persen menjadi 2,77 persen.

KOMPAS/EMILIUS CAESAR ALEXEY

Direktur Pemasaran PT Sutera Agung Properti (SAP) Boy Noviandi (kiri) dan General Manajer Pemasaran PT SAP Agung Nugroho menjelaskan mengenai pengembangan Apartemen Saumata Suites, Kamis (17/10/2019) di Alam Sutera, Tangerang.

Wimboh menjelaskan, kenaikan NPL dari debitor yang sebelum Covid-19 sudah termasuk memiliki risiko kredit bermasalah. Kenaikan NPL sudah dimitigasi dengan kebijakan restrukturisasi kredit. Kebijakan ini tak hanya meringankan konsumen, tetapi juga turut merelaksasi pencatatan NPL.

Kenaikan NPL sudah dimitigasi dengan kebijakan restrukturisasi kredit.

”Dengan insentif pada program restrukturisasi kredit, tak ada perbankan lembaga keuangan yang tak ingin melakukan restrukturisasi,” ujarnya. (DIM)