BI: Inflasi Tetap Terjaga meski Ada Intervensi SBN di Pasar Perdana

Pembelian SBN yang dilakukan BI di pasar perdana diklaim tidak akan berdampak buruk terhadap inflasi maupun nilai tukar rupiah. Pembelian SBN ini hanya sebagai garda terakhir di saat pasar sudah tidak mampu menyerap.

Oleh

DIMAS WARADITYA NUGRAHA

·4 menit baca

BANK INDONESIA UNTUK KOMPAS

Gubernur Bank Indonesia Perry Warjiyo dalam pemaparan perkembangan ekonomi terkini di Jakarta, Kamis (2/4/2020).

JAKARTA, KOMPAS — Bank Indonesia memastikan upaya membantu penyerapan surat utang negara tidak akan berpengaruh signifikan terhadap lonjakan inflasi. Tingkat inflasi diperkirakan masih akan rendah seiring rendahnya proyeksi defisit transaksi berjalan.

Gubernur Bank Indonesia (BI) Perry Warjiyo, Rabu (29/4/2020), di Jakarta, mengatakan, pembelian surat berharga negara (SBN) di pasar perdana dan stimulus pelonggaran kuantitatif yang otoritas moneter lakukan tidak akan memengaruhi pergerakan inflasi dan nilai tukar rupiah.

Pembelian SBN oleh BI hanya sebagai garda terakhir di saat pasar sudah tidak mampu menyerap. BI menyerap SBN menggunakan uang primer, tidak langsung disalurkan ke sektor riil dalam bentuk uang beredar sehingga tak akan berdampak pada inflasi.

”Rentetannya panjang dari uang primer (M0), menuju uang beredar, yakni M1, lalu M2, baru ke permintaan agregat, kemudian baru berdampak ke inflasi. Jadi ada rentang yang panjang menuju inflasi,” ujarnya.

Pembelian surat berharga negara (SBN) di pasar perdana dan stimulus pelonggaran kuantitatif yang otoritas moneter lakukan tidak akan memengaruhi pergerakan inflasi dan nilai tukar rupiah.

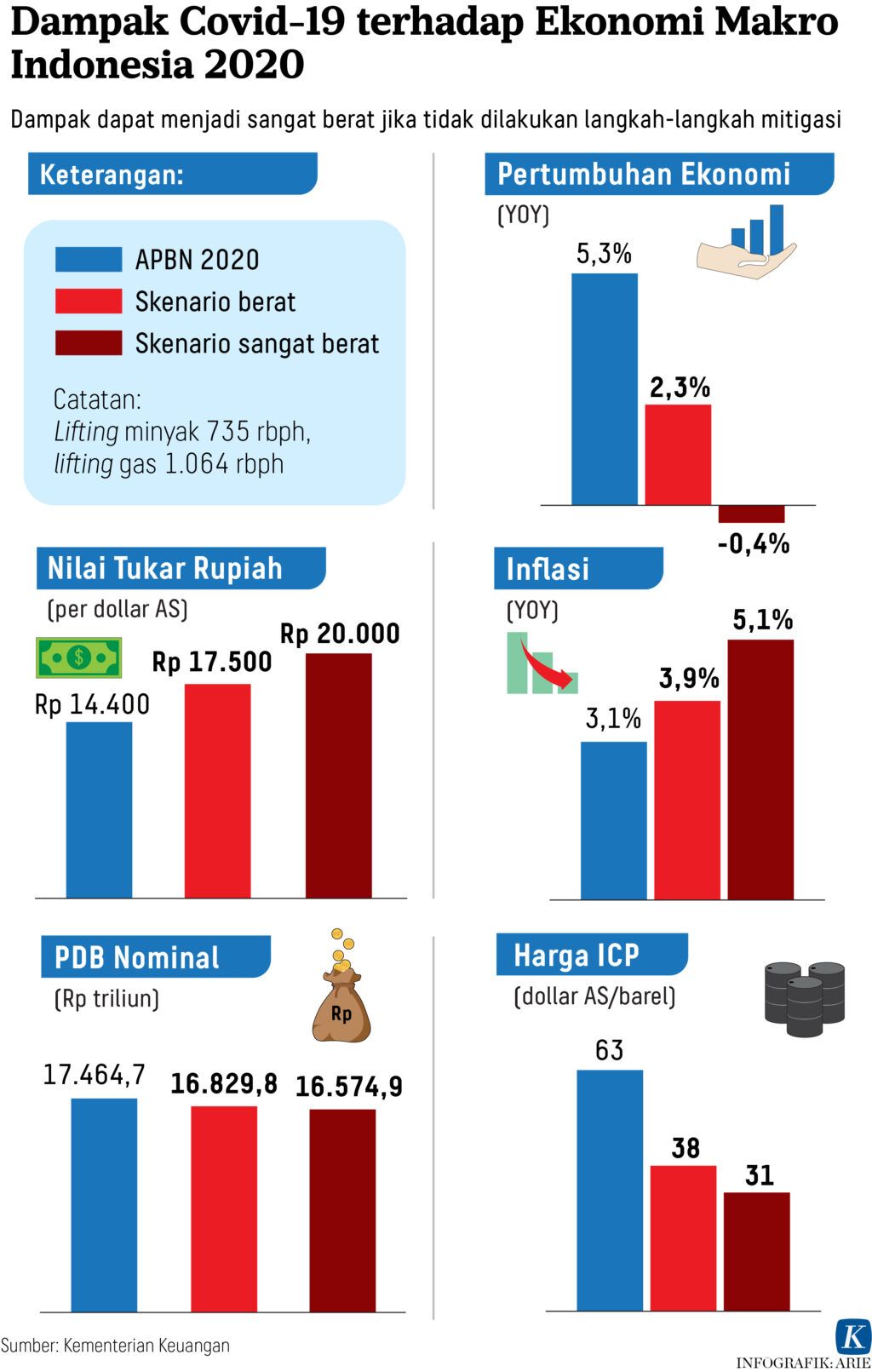

BI memperkirakan tahun ini inflasi akan rendah seiring dengan rendahnya defisit transaksi berjalan yang diperkirakan di kisaran 2,5 persen-3 persen dari produk domestik bruto (PDB). Adapun realisasi inflasi pada triwulan I-2020 diproyeksi akan lebih rendah dari 1,5 persen.

Menurut Perry, hal lain yang membuat penyerapan SBN oleh BI tidak akan memengaruhi tingkat inflasi adalah aturan maksimum pembelian SBN oleh BI sebesar 25 persen.

Pembelian SBN di pasar perdana oleh BI diatur dalam Peraturan Pemerintah Pengganti Undang-undang Nomor 1 Tahun 2020 tentang Kebijakan Keuangan Negara dan Stabilitas Sistem Keuangan untuk Penanganan Pandemi Covid-19. Mekanisme pembelian surat utang tersebut diatur dalam ketentuan turunan yang dibuat BI dan Kementerian Keuangan.

Hal itu dalam rangka penanganan permasalahan stabilitas sistem keuangan. BI diberi sejumlah kewenangan, di antaranya memberikan pinjaman likuiditas jangka pendek kepada perbankan, memberikan pinjaman likuiditas khusus kepada bank sistemik yang mengalami kesulitan likuiditas, serta membeli surat utang negara berjangka panjang di pasar perdana untuk penanganan permasalahan sistem keuangan yang membahayakan perekonomian nasional.

Sejak awal tahun hingga 31 Maret 2020, BI tercatat telah membeli surat utang negara senilai total Rp 172,5 triliun. Adapun pada perdagangan SBN 28 April 2020, BI telah melakukan penawaran senilai Rp 7,5 triliun.

Pemerintah, lanjut Perry, telah memasang target lelang senilai Rp 20 triliun dengan target maksimal Rp 40 triliun. Sementara itu, angka bid (harga penawaran) yang masuk pada lelang kemarin dikatakan telah mencapai Rp 44,4 triliun.

”Dari pengumuman pemerintah, dimenangkan Rp 16,6 triliun di antaranya Rp 2,3 triliun dari BI dan Rp 14,3 triliun sisanya dari pasar,” katanya.

Sementara itu, pada triwulan II-2020 dan triwulan III-2020, Perry optimistis pasar akan lebih banyak menyerap SBN karena imbal hasil yang masih tinggi. Hal ini akan memuat pembelian SBN oleh BI akan menurun hingga mencapai Rp 50 triliun.

Ekonom Samuel Sekuritas, Ahmad Mikail Zaini, menilai, rasio utang pemerintah masih aman jika dibandingkan dengan negara lain yang rasio utangnya juga kompak meningkat. ”Peningkatan rasio utang Indonesia saat krisis ini masih aman karena rasio utang AS saja sudah 120 persen terhadap PDB," ujarnya.

Mikail juga memproyeksikan langkah Bank Sentral AS, The Fed, yang terus menambah likuiditas membuat investor asing akan mencari tempat investasi dengan imbal hasil (yield) tinggi seperti SBN. Saat ini imbal hasil US Treasury hanya sekitar 0,6 persen untuk tenor 10 tahun.

Ia memproyeksikan, pada triwulan IV-2020, investor asing akan mulai kembali masuk ke pasar obligasi Indonesia. Jika hal tersebut benar terjadi, maka pergerakan nilai tukar rupiah bisa stabil dan imbal hasil SBN tenor acuan 10 tahun berpotensi turun menjadi 7,5 persen di akhir tahun.

Sementara terkait rupiah, Perry menyatakan, nilai tukar rupiah secara fundamental dipengaruhi inflasi dalam dan luar negeri, defisit transaksi berjalan, aliran modal asing yang keluar dan masuk pasar keuangan, serta perbedaan suku bunga dalam dan luar negeri.

”Perbedaan suku bunga, Fed Fund Rate turun 100 bps, BI turunkan 50 bps, berarti perbedaan tingkat bunga lebih menarik, imbal hasil SBN 8 persen. Aliran modal asing yang masuk akan tinggi sehingga bisa membuat rupiah malah akan menguat,” ujarnya.

KOMPAS/TOTOK WIJAYANTO

Petugas menyiapkan uang rupiah di tempat penukaran valuta asing PT Ayu Masagung, Kwitang, Jakarta Pusat, Selasa (31/3/2020).

Berdasarkan kurs nilai tukar Jakarta Interbank Spot Dollar Rate (Jisdor) Rabu ini, rupiah berada di level Rp 15.415 per dollar AS. Adapun pada pembukaan perdagangan pasar spot rupiah berada di level Rp 15.350 per dollar AS menguat 0,2 persen dari hari sebelumnya.

Perry menuturkan, sejumlah faktor teknikal yang akan memengaruhi pergerakan nilai tukar rupiah dalam beberapa waktu ke depan di antaranya adalah sentimen dari penerapan pembatasan sosial berskala besar (PSBB) di beberapa daerah.

Faktor teknikal lain adalah prediksi lembaga pemeringkat investasi Fitch yang menyebutkan pertumbuhan ekonomi tahun ini 2,8 persen atau lebih rendah dari tahun sebelumnya. Prediksi ini masih lebih tinggi dari proyeksi BI, yakni 2,3 persen.

Di samping berita negatif, Perry mengungkap adanya faktor positif yang mendorong penguatan nilai tukar. Faktor tersebut adalah tingginya minat pasar pada lelang SBN. Penawaran yang diajukan pada lelang SBN terbaru mengumpulkan jumlah penawaran hingga Rp 44,4 triliun atau atau 2,2 kali dari target minimal.