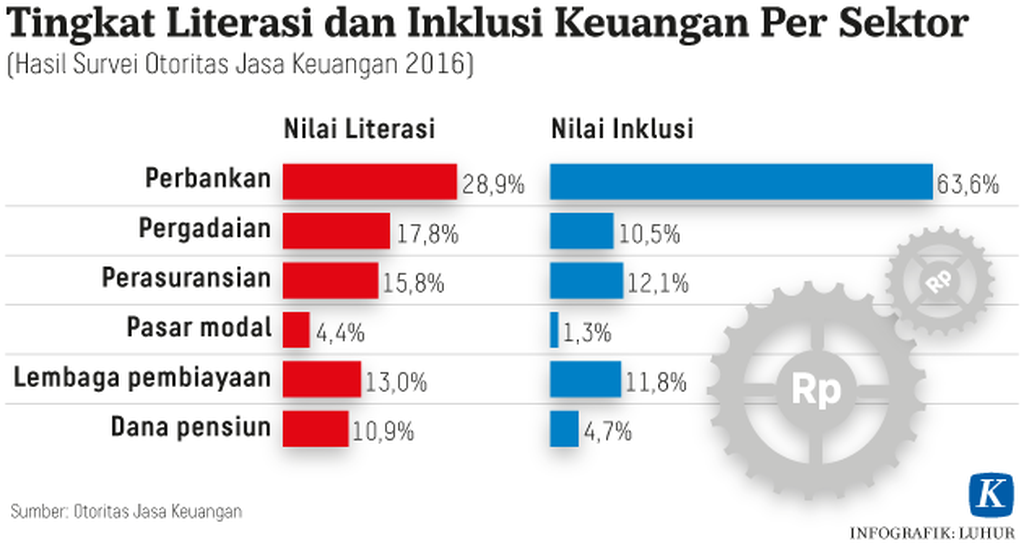

Tekfin dan Perbankan Saling Topang Kembangkan Inklusi Keuangan

Perilaku konsumen telah berubah. Teknologi digital membuka kompetisi, kedatangan tekfin juga membuka persaingan industri keuangan yang perlu disikapi secara positif.

Oleh

Dimas Waraditya Nugraha

·4 menit baca

KOMPAS/DIMAS WARADITYA NUGRAHA

Pengunjung Bursa Efek Indonesia mengunjungi salah satu stan perusahaan tekfin pada gelaran Fintech for Capital Market Expo 2019, di Gedung BEI, Jakarta, Rabu (19/6/2019).

Industri jasa keuangan mulai bertransformasi mengikuti poros digitalisasi ekonomi yang tengah memasuki era Revolusi Industri 4.0. Menjamurnya perusahaan teknologi finansial menandakan bahwa Indonesia punya potensi besar untuk memanfaatkan teknologi digital dalam rangka memperluas inklusi keuangan.

Terdapat tiga segmen bisnis industri jasa keuangan konvensional yang bisa disusupi oleh perusahaan teknologi finansial (tekfin), yakni segmen bisnis pembiayaan atau kredit, pendanaan atau funding, dan transaksi.

Otoritas Jasa Keuangan (OJK) mencatat, hingga Oktober 2019 sudah terdapat 144 perusahaan tekfin berbasis pinjaman antarpihak atau peer to peer lending yang terdaftar di OJK.

Layanan kredit digital mencatatkan pertumbuhan sangat cepat. Sejak awal Januari hingga akhir Oktober 2019, total penyaluran pinjaman melalui perusahaan tekfin pun meningkat pesat sebesar 200 persen, dari awal Januari hingga Oktober 2019 menjadi Rp 68 triliun.

Pesatnya pertumbuhan penyaluran kredit tekfin didorong lebih sederhananya prosedur pengajuan kredit yang harus dijalani debitor ketimbang mengajukan kredit di perbankan konvensional. Dengan menggunakan jasa tekfin, proses pembukaan akun hingga pemindahan dana seluruhnya dilakukan melalui aplikasi.

Direktur Inovasi Keuangan Digital OJK Tris Yulianta menilai, saat ini perbankan masih berada di jalur yang tepat dalam mengantisipasi disrupsi digital, di tengah pesatnya perkembangan tekfin. Era digital banking 4.0 menjadi peluang bagi perbankan di Tanah Air untuk lebih berinovasi memberikan layanan kepada nasabah.

”Perilaku konsumen telah berubah. Teknologi digital membuka kompetisi, kedatangan tekfin juga membuka persaingan industri keuangan yang perlu disikapi secara positif,” ujarnya di Jakarta, pertengahan Desember 2019.

Perilaku konsumen telah berubah. Teknologi digital membuka kompetisi, kedatangan tekfin juga membuka persaingan industri keuangan yang perlu disikapi secara positif.

OJK telah menyusun Peraturan OJK (POJK) Nomor 12 Tahun 2018 yang salah satunya bertujuan untuk mendukung efisiensi, meningkatkan layanan, dan mengadopsi teknologi informasi.

Dengan adanya peraturan tersebut, perbankan konvensional kini mulai jorjoran berinvestasi di sektor bisnis digital dan teknologi informasi. Selain itu, beberapa bank besar kini juga sedang merancang pola penyaluran kredit secara digital. Bahkan, tidak jarang bank konvensional mengajak tekfin bekerja sama untuk memperluas kanal pembiayaan.

Direktur Teknologi Operasional dan TI PT Bank Tabungan Negara (Persero) Tbk Andi Nirwoto memastikan di tahun depan perseroan akan lebih fokus untuk membangun ekosistem TI. BTN juga berencana menggandeng perusahaan teknologi finansial ataupun rintisan yang bergerak di bidang kredit pemilikan rumah (KPR).

Dari sisi pendanaan, BTN akan fokus mendorong digital banking dengan harapan dapat menggaet lebih banyak nasabah baru. Perusahaan, menurut Andi, telah menganggarkan belanja modal TI sebesar Rp 500 miliar pada tahun depan.

”Jumlah (anggaran belanja modal) tersebut naik sekitar 20 persen dibandingkan dengan anggaran di tahun ini yang ada di kisaran Rp 300 miliar-Rp 400 miliar,” ujarnya.

Kerja sama dengan tekfin untuk penyaluran kredit juga dilakukan oleh PT Bank Mandiri (Persero) Tbk. Bank Mandiri menggandeng sedikitnya tiga tekfin, yakni Amartha, Koinworks, dan Investree untuk memperkuat modal kerja usaha mikro, kecil, dan menengah (UMKM). Jika dijumlahkan, total kredit yang disalurkan melalui kanal milik ketiga tekfin tersebut mencapai Rp 500 miliar.

”Kualitas kredit yang sudah disalurkan sangat baik. Ini bentuk simbiosis mutualisme karena tekfin memperluas kanal kredit UMKM kami dan kami membantu menilai credit scoring pada nasabah tekfin,” kata Senior EVP Bisnis & Jaringan Bank Mandiri Aquarius Rudianto.

Ini bentuk simbiosis mutualisme karena tekfin memperluas kanal kredit UMKM kami dan kami membantu menilai credit scoring pada nasabah tekfin.

KOMPAS/ PRIYOMBODO

Penawaran investasi surat berharga negara (savings bond ritel/SBR) 008 di laman perusahaan rintisan bidang teknologi, Investree, di Jakarta, Rabu (18/9/2019). SBN ritel yang ditawarkan secara online melalui perusahaan teknologi finansial (fintech), perusahaan efek, dan perbankan mampu menggenjot perolehan dana investasi dari investor milenial.

Inisiatif

Guna mewujudkan visi sistem pembayaran Indonesia 2025, Bank Indonesia (BI) menelurkan sejumlah inisiatif, dua di antaranya adalah terciptanya ekosistem keterbukaan perbankan dan terwujudnya interkoneksi antarpelaku industri keuangan untuk pembayaran ritel.

Asisten Gubernur Kepala Departemen Kebijakan Sistem pembayaran BI Filianingsih Hendarta mengatakan, sejak tahun lalu, BI telah meluncurkan ekosistem Gerbang Pembayaran Nasional (GPN). Melalui GPN, semua transaksi ritel domestik berbasis kartu ataupun digital melalui kode baca cepat (QR Code) mesti diproses pelaku lokal.

Selain itu, BI akan turut mendorong terciptanya ekosistem perbankan terbuka dengan mewujudkan standardisasi application program interface (API) dengan menghubungkan perbankan sebagai lembaga keuangan utama dengan pelaku industri keuangan lainnya.

”API dari perbankan dapat dimanfaatkan pelaku industri keuangan lainnya untuk mengintegrasikan layanannya dengan layanan perbankan kepada nasabah secara langsung,” ujar Filianingsih, di Jakarta, November 2019.

Suasana di gerai digital banking Jenius BTPN di pusat perbelanjaan Kota Kasablanka, Jakarta, Jumat (26/1/2018). Bank terus berinovasi untuk meningkatkan layanan bagi nasabah. Digital banking serupa banyak diterapkan oleh industri perbankan di pusat-pusat perbelanjaan untuk memberikan pelayanan dan kenyamanan kepada nasabah.

Sejumlah bank besar juga saat ini mengaku tengah mengembangkan perbankan terbuka dengan serius. Bagi industri perbankan, mekanisme bank terbuka memberikan manfaat berupa peningkatan transaksi yang pada akhirnya bisa menguatkan dana murah (CASA).

Direktur Operasi Informasi dan Teknologi PT Bank Negara Indonesia Tbk Dadang Setiabudi menjelaskan, saat ini setidaknya sudah ada 130 entitas yang telah memanfaatkan API BNI. Entitas ini terdiri dari bermacam platform, mulai dari e-dagang, tekfin, hingga sesama perbankan.

”Lebih kurang sudah ada 130 pihak yang memanfaatkan API. Kerja sama untuk mengintegrasikan layanan keuangan dengan layanan perbankan kepada nasabah secara langsung,” ujarnya.

Sementara itu, Direktur Digital, Informasi, dan Teknologi PT Bank Rakyat Indonesia Tbk Indra Utoyo mengatakan, saat ini sedikitnya terdapat 75 entitas yang memanfaatkan API BRI. Dia mencontohkan, pihak yang memanfaatkan API BRI bisa melakukan transaksi dari sistem BRI secara langsung tanpa melalui bank.

”BRI pun aktif aktif mendorong pelaku digital untuk memanfaatkan API perseroan. Misalnya, dengan menggelar hackathon digital berbasis API BRI bagi para pelaku tekfin,” kata Indra.