Kolaborasi merupakan keniscayaan demi memberikan manfaat lebih besar bagi masyarakat. Layanan pinjam-meminjam uang juga menjajaki kolaborasi dalam berbagai bentuk.

Oleh

MEDIANA

·4 menit baca

KOMPAS/M PASCHALIA JUDITH J

Chief Executive Officer Amartha Andi Taufan, Chief Executive Officer Dompet Sunu Widyatmoko, Kepala Bidang Kelembagaan dan Hubungan Masyarakat Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) Tumbur Pardede, Ketua Harian AFPI Kuseryansyah, Chief Executive Officer Investree Adrian Gunadi, serta Chief Executive Officer Kimo Bernard Martian (berurutan dari kiri ke kanan) dalam konferensi pers di Jakarta, Kamis (16/5/2019).

JAKARTA, KOMPAS — Kolaborasi yang melibatkan penyedia layanan pinjam-meminjam uang berbasis teknologi informasi semakin luas. Kerja sama ini dinilai bisa meningkatkan dampak dan peran pelaku usaha tekfin dalam memenuhi permintaan pinjaman masyarakat.

Penyedia layanan pinjam-meminjam berencana menjalin kolaborasi dengan sesama penyedia layanan. Sebelumnya, kolaborasi sudah terjalin antara perbankan dan penyedia layanan pinjam-meminjam uang berbasis teknologi informasi.

Vice President Kredit Pintar Boan Sianipar, Selasa (24/12/2019), di Jakarta, mengatakan, tahun depan, pihaknya berencana menjalin kerja sama dengan sesama penyedia layanan pinjam-meminjam uang berbasis teknologi informasi. Kendati rencana ini masih dikaji, kolaborasi tersebut dimungkinkan.

Bentuk kerja sama yang mungkin dijalin di antaranya berbagi pengetahuan dan penyaluran kredit.

”Kolaborasi bukan konsolidasi perusahaan. (Untuk) bekerja sama dengan penyedia layanan pinjam-meminjam uang lain harus tahu kelebihan dan kekurangan tiap-tiap perusahaan. Cara seperti itu lebih baik dibandingkan dengan kompetisi,” ujar Boan.

Dia mencontohkan, pada Mei 2019, Kredit Pintar sudah menguji coba pembiayaan untuk petani bernama produk Kredit Pintar. Saat ini, Kredit Pintar sedang mengevaluasi pelaksanaan program tersebut sehingga hasilnya dapat menjadi gambaran dalam menentukan wilayah, menganalisis kebutuhan petani, dan mengembangkan bisnis di masa mendatang.

Boan menambahkan, dalam industri jasa keuangan sudah ada penyedia layanan pinjam-meminjam uang berbasis teknologi informasi yang lebih dulu menyalurkan pinjaman bagi petani. Kerja sama dengan penyedia yang lebih dulu memulai pinjaman serupa dinilai positif.

”Kekuatan kami pada kecepatan penyaluran dan penilaian kredit. Nilai outstanding loan pada produk multiguna termasuk salah satu yang terbesar. Ada penyedia lain lebih piawai dalam hal lainnya, misalnya urusan pinjaman ke petani. Kami rasa, alangkah baiknya saling bekerja sama,” katanya.

Kredit Pintar telah berstatus sebagai perusahaan berizin. Perusahaan ini telah bekerja sama dengan perbankan, mulai dari bank umum kegiatan usaha (BUKU) I hingga IV. Kerja sama itu di antaranya dalam bentuk penerusan kredit, baik untuk sektor produktif maupun nonproduktif, saluran pembayaran, dan manajemen kekayaan.

Kerja sama juga sudah dilakukan dengan perusahaan teknologi finansial (tekfin) non-pinjam-meminjam uang berbasis teknologi, yakni LinkAja. Pengguna dompet elektronik LinkAja dapat mengajukan pinjaman melalui platform LinkAja. Namun, seluruh proses pinjam-meminjam tetap dilakukan Kredit Pintar.

Beragam

Kepala Bidang Kelembagaan dan Humas Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) Tumbur Pardede, yang dihubungi terpisah, menjelaskan, kolaborasi yang melibatkan penyedia layanan pinjam-meminjam uang berbasis teknologi informasi sangat mungkin terjadi. Kolaborasi itu juga diperbolehkan.

”Antarpenyedia layanan pinjam-meminjam uang berbasis teknologi informasi memiliki model bisnis yang variatif, spesifikasi subsektor dan teknologi yang sangat beragam,” ujar Tumbur.

Sebelumnya, Ketua Harian AFPI Kuseryansah pernah menyampaikan, pasar pinjaman di Indonesia masih luas. Hal yang menjadi bahasan bagi AFPI menyangkut operasional penyedia platform, mulai dari sisi suntikan investasi, tim, hingga penyaluran dana pinjaman.

Menurut dia, tiap-tiap penyedia layanan terdaftar atau berizin memiliki kondisi yang berbeda-beda. Ia mencontohkan, ada penyedia layanan yang mempunyai ekosistem pemberi dana pinjaman, tetapi masih mengembangkan ekosistem debitor. Ada juga penyedia dengan kondisi sebaliknya.

Per 13 Desember 2019, ada tambahan 12 penyedia layanan pinjam-meminjam uang berbasis teknologi informasi yang mengantongi izin dari Otoritas Jasa Keuangan (OJK). Penyedia layanan itu adalah Akseleran, Crowdo, PinjamanGo, Ammana, Esta, Mekar, Pohon Dana, AdaKami, KoinWorks, KreditPro, Fintag, dan Rupiah Cepat. Dengan demikian, total penyedia layanan berizin mencapai 25. Sisanya, 119 penyedia layanan masih berstatus terdaftar.

Kemudahan

Peneliti Center of Innovation and Digital Economy, Institute for Development of Economics and Finance (Indef) Izzudin Al Farras berpendapat, OJK perlu memberi insentif berupa kemudahan, seperti administrasi dan investasi. Tujuannya agar semakin banyak penyedia layanan pinjam-meminjam uang yang memberikan dampak bagi masyarakat luas. Selanjutnya, kesejahteraan masyarakat juga meningkat.

”Berkembang isu wacana pembatasan jumlah perusahaan belakangan ini. Kekhawatirannya, akan terjadi pelambatan inovasi keuangan digital. Minimnya inovasi kemudian merugikan masyarakat luas karena mereka tidak memiliki banyak pilihan atau variasi produk,” katanya.

ERIKA KURNIA

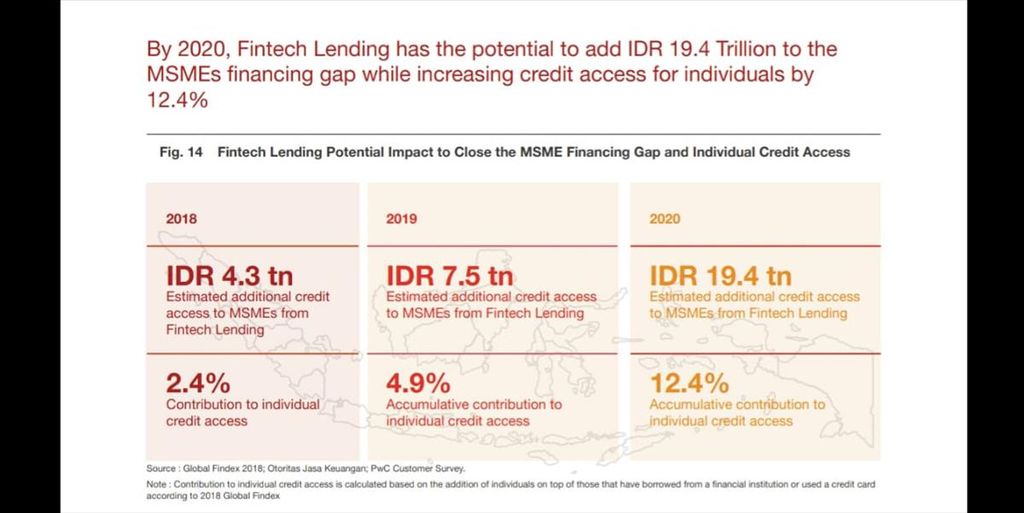

Potensi pertumbuhan kredit oleh tekfin pinjaman menurut riset PwC Indonesia 2019.

Berdasarkan data OJK, akumulasi pinjaman yang diberikan perusahaan tekfin per Oktober 2019 sebesar Rp 67,999 triliun. Adapun outstanding pinjaman per Oktober 2019 sebesar Rp 11,185 triliun. Oustanding pinjaman dihitung berdasarkan total pinjaman yang disalurkan dikurangi pinjaman yang telah dilunasi.

Jumlah total pinjaman yang diberikan OJK per Oktober 2019 tersebut tiga kali lipat dari total pinjaman yang disalurkan per Desember 2018, yang sebesar Rp 22,666 triliun.

Data OJK juga menunjukkan, pinjaman yang disalurkan tekfin per Agustus 2017 sebesar Rp 1,443 triliun dan meningkat menjadi Rp 2,563 triliun pada Desember 2017. (MED)