Jalan Terjal Konsensus Global

“Sistem perpajakan internasional saat ini dalam tekanan kuat dan diperlukan solusi global untuk menghentikan proliferasi tindakan unilateral (sepihak), serta membantu kembali ke kestabilan sistem pajak internasional..."

Demikian petikan surat dari Sekretaris Jenderal Organisasi Kerja sama Ekonomi dan Pembangunan (OECD) Angel Gurria.

Surat itu ditujukan kepada Menteri Keuangan AS Steven T Mnuchin pada 4 Desember 2019, seperti yang dirilis laman oecd.org.

Dalam surat itu, OECD membujuk AS untuk bertemu guna membahas persoalan pemajakan transaksi ekonomi digital yang memicu ketidakpastian sistem perpajakan internasional. Pencapaian konsensus global terkait pemajakan transaksi ekonomi digital menuai keraguan, kendati OECD menargetkan konsensus itu terwujud pada pertengahan 2020.

Keraguan itu antara lain tercermin dalam International Tax Conference 2019, di Mumbai, India, yang dihadiri 28 negara. Konferensi tahunan ke-24 itu bertema “Menjawab Tantangan Pajak Ekonomi Digital”. Turut hadir dalam konferensi itu konsultan dari Danny Darussalam Tax Centre (DDTC) Indonesia.

Keraguan akan tercapainya konsensus global tersebut mendorong aksi sepihak negara untuk mengenakan pajak ekonomi digital. OECD mencatat, setidaknya sudah ada 26 aksi unilateral pemajakan ekonomi digital di seluruh dunia yang telah diberlakukan atau dalam proses diberlakukan.

Terakhir, Inggris menyatakan akan memberlakukan pajak layanan digitalnya sendiri mulai April 2020. Demikian pula Uni Eropa juga menyiapkan “Solusi Eropa” jika konsensus global tidak dapat segera dicapai.

Ditolak

Langkah sepihak negara-negara untuk pemajakan ekonomi digital menuai penolakan, terutama dari Amerika Serikat (AS). Tak dapat dipungkiri, sebagian besar raksasa perusahaan digital itu berbasis di Amerika Serikat, seperti Netflix, Google, Facebook, Microsoft, dan Amazon.

Wakil Direktur Pusat Kebijakan dan Administrasi Pajak OECD Grace Perez-Navarro menyebutkan, saat ini muncul sengketa pajak digital antara Perancis dan AS. Sengketa pajak tersebut berpotensi menimbulkan perang dagang baru.

Padahal, saat ini saja, dunia turut menanggung akibat perang dagang AS-China. Perseteruan dua negara adidaya itu membuat perdagangan dunia kalang-kabut. Perekonomian global jadi tak menentu, yang berimbas pada perekonomian negara-negara di dunia. Sampai saat ini, perang dagang tersebut belum terlihat akan berakhir.

Dalam sengketa pajak, AS berencana mengenakan tarif hingga 100 persen atas barang impor dari Perancis, termasuk minuman sampanye, tas dan produk-produk lainnya senilai 2 miliar dollar AS. Ancaman tarif itu disampaikan AS setelah hasil penyelidikan pemerintah AS menemukan pajak layanan digital Perancis yang baru akan merugikan perusahaan teknologi AS.

“Sengketa pajak berpotensi menimbulkan perang dagang. Dapat dibayangkan, jika sanksi perdagangan dijatuhkan, akan muncul sanksi perdagangan balasan dan ini akan merusak perdagangan bebas,” kata Grace.

Menurut Grace, aksi unilateral pemajakan transaksi ekonomi digital oleh negara-negara tanpa disertai solusi berbasis konsensus multilateral dapat menuai kekacauan pajak internasional. Oleh karena itu, OECD terus berupaya agar konsensus global dapat tercapai pada pertengahan 2020.

Hambatan

Pada awal tahun ini, OECD telah menerbitkan nota kebijakan pemajakan digital yang menawarkan dua pilar. Pilar pertama yakni realokasi hak pemajakan atas penghasilan yang berasal dari transaksi ekonomi digital. Pilar kedua tentang pengenaan tarif pajak minimum. Persoalannya, hingga kini masih terjadi perdebatan terkait mekanisme dan formulasi pengenaan pajaknya.

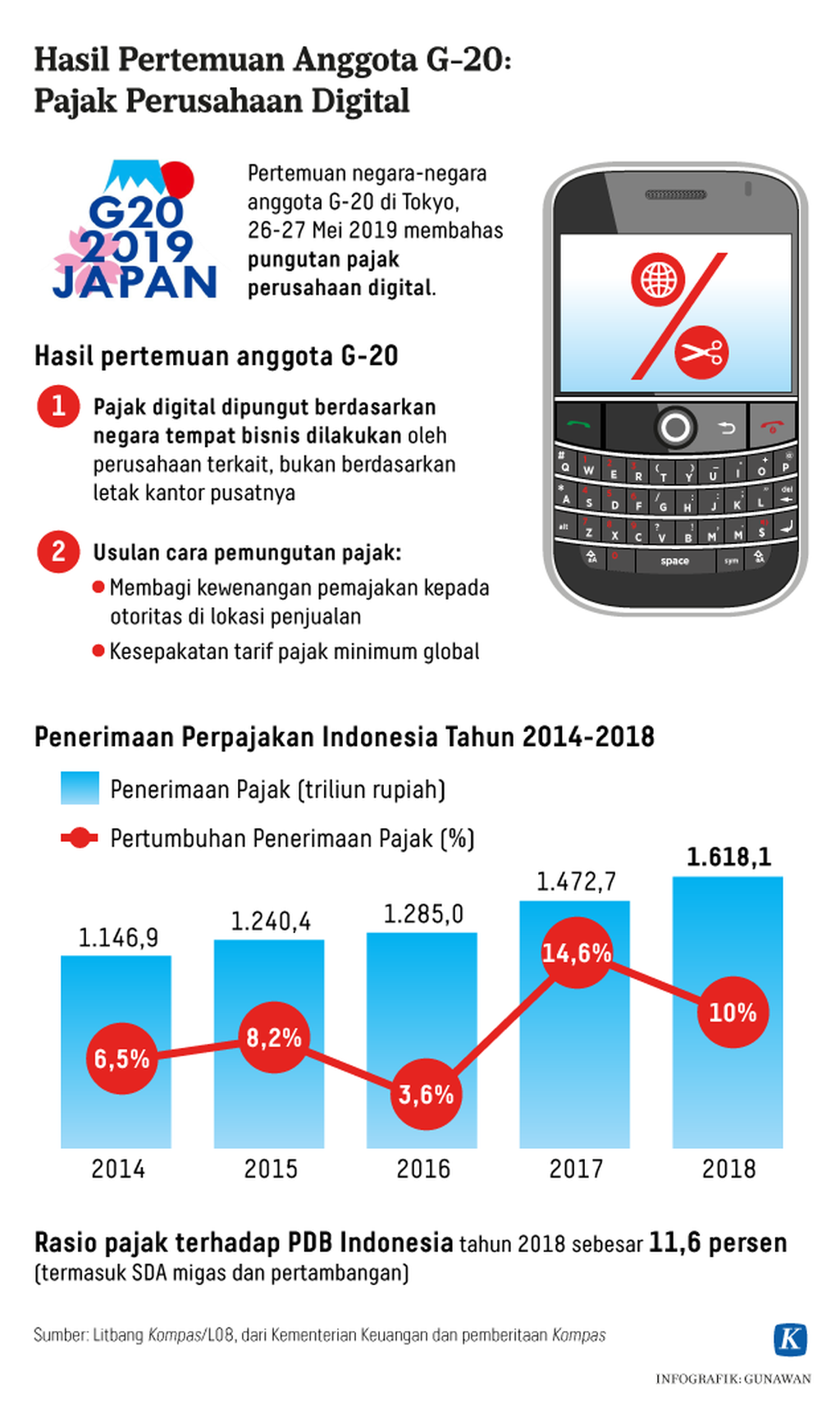

Dalam simposium pajak di Fukuoka, Jepang, Juni 2019, menteri keuangan negara-negara G-20 sepakat untuk merumuskan aturan mengenai pemungutan pajak ke perusahaan teknologi besar. Langkah itu didasari dugaan sejumlah perusahaan raksasa yang berusaha menurunkan tagihan pajak dengan mencatatkan laba di negara berpajak rendah, kendati konsumen terbesarnya bukan dari wilayah itu.

Menteri Keuangan Sri Mulyani Indrawati dalam rapat dengan Badan Anggaran DPR, Juni, menyebutkan, ada potensi basis sumber pajak negara tergerus jika perusahaan teknologi besar tidak bersedia membayar pajak. Padahal, mereka meraup pendapatan dari pasar di Indonesia.

Indonesia, kata Sri Mulyani, aktif bersama forum G-20 menggagas kerja sama perpajakan internasional dan peningkatan transparansi perpajakan di tingkat global.

Dalam Konferensi Pajak Internasional di Mumbai, Regional Vice-President Tax Executive Institute, Sam Sim, mengemukakan, tekonologi digital ditopang data raksasa. Pemanfaatan data raksasa bisa mendatangkan keuntungan dan pendapatan bagi perusahaan berbasis digital. Persoalannya, belum ada instrumen untuk mengukur valuasi data. Ia mencontohkan, pemanfaatan basis data konsumen untuk menjaring iklan.

“Poin utamanya, Anda tidak bisa memajaki hal yang tidak bisa diukur,” kata Sam Sim.

Director of The Global Tax Policy Center Vienna University of Economics and Business, Jeffrey Owens, menilai, dunia sedang diliputi ketidakpastian. Masa transisi ini diprediksi memunculkan banyak sengketa pajak antar negara.

Transaksi lintas batas yang terus meningkat bisa bergulir menjadi kemunculan sengketa pajak dalam jumlah banyak. Sengketa lintas batas yang tidak terselesaikan berujung pada ketidak-pastian dan menghambat investasi.

Pencapaian konsensus global menghadapi tantangan terkait skema yang digunakan dan sejauh mana sistem itu mampu menyelesaikan sengketa pajak. Hal yang tak kalah penting adalah mampu menjawab kebutuhan ekonomi jangka panjang banyak negara, termasuk negara berkembang.

Jeffrey menekankan empat kriteria agar konsensus global efektif, yakni menghasilkan konsensus nyata dan bukan hanya diatas meja. Selain itu, konsensus global ini juga mesti layak diterapkan secara administratif dan penting untuk mengembangkan perusahaan.

“Konsensus juga dapat dipraktikkan secara konsisten,” ujarnya.

Sengketa

Secara terpisah, Managing Partner DDTC, Darussalam, mengemukakan, apabila konsensus global tidak menguntungkan Indonesia, maka Indonesia dapat menerapkan aksi unilateral pemajakan transaksi ekonomi digital. Meski demikian, aksi unilateral itu dipastikan menambah sengketa perpajakan internasional, termasuk sengketa yang masuk melalui Mutual Agreement Procedure (MAP).

Garis besar sengketa meliputi hak pemajakan atas penghasilan yang berasal dari transaksi digital dan besaran pajak yang bisa dikenakan di Indonesia.

“Pihak yang bersengketa menggunakan dasar hukum yang berbeda, yaitu ketentuan hukum domestik dan perjanjian penghindaran pajak berganda atau P3B,” katanya.

Ia menilai, OECD telah memasukkan poin penyelesaian sengketa pajak internasional yang efektif melalui Aksi 14 agar proses penyelesaian sengketa melalui MAP dan arbitrase dapat berjalan efektif. Namun, penyelesaian sengketa melalui MAP masih belum efektif, karena memakan waktu lebih dari 2 tahun.

Di sisi lain, mekanisme penyelesaian secara alternatif melalui arbitrase masih banyak diperdebatkan. Contohnya, masih banyak negara berkembang tidak percaya pada mekanisme tersebut atau belum tersedia dasar hukum.