JAKARTA, KOMPAS--Masyarakat perlu mendapat sosialisasi dan edukasi praktik layanan pinjam-meminjam uang berbasis teknologi informasi yang bertanggung jawab. Pemahaman praktik layanan yang tidak utuh bisa merugikan konsumen.

Berdasarkan data Otoritas Jasa Keuangan per Oktober 2018, ada 182.895 rekening pemberi pinjaman pada layanan pinjam-meminjam uang berbasis teknologi informasi. Adapun peminjam sebanyak 2.805.026 rekening.

Secara keseluruhan, nilai pinjaman Rp 15,99 triliun. Jumlah itu terdiri dari pinjaman di Jawa Rp 13,692 triliun dan di luar Jawa Rp 2,298 triliun.

Pengurus harian Yayasan Lembaga Konsumen Indonesia (YLKI) Sudaryatmo berpendapat, kebanyakan konsumen tergiur kemudahan yang ditawarkan penyedia pinjam-meminjam uang berbasis teknologi informasi. Mereka seringkali tidak teliti memahami persyaratannya.

"Ada asimetris informasi. Beberapa kasus mengungkapkan, ketentuan praktik layanan sering berubah-ubah, metode perhitungan bunga, serta denda keterlambatan tidak dipahami konsumen. Di sinilah, regulator perlu mengambil peran lebih besar," ujar dia di Jakarta, Minggu (16/12/2018).

Sudaryatmo mengapresiasi upaya Asosiasi Fintech Indonesia mengeluarkan pedoman perilaku pinjam-meminjam uang berbasis teknologi informasi yang bertanggung-jawab. Kendati demikian, upaya ini tidak cukup.

"Selain edukasi, keluhan konsumen perlu difasilitasi asosiasi. Asosiasi bisa membantu mengawasi. Selama ini, masalah utama terletak pada lemahnya pengawasan praktik persyaratan penggunaan layanan yang ditawarkan penyedia, seperti data pribadi konsumen," tambah dia.

Anggota Badan Perlindungan Konsumen Indonesia (BPKN) Nurul Yakin Setyabudi berpendapat, rata-rata konsumen di Indonesia masih awam terhadap praktik layanan yang diberikan perusahaan rintisan bidang teknologi finansial (tekfin). Oleh karenanya, aturan mengenai aktivitas industri tekfin mesti ketat dan transparan.

"Hal yang harus jadi perhatian pemerintah adalah pengaturan batas data pribadi konsumen harus jelas supaya tidak merugikan mereka," ujar Nurul.

Peneliti ekonomi Lembaga Ilmu Pengetahuan Indonesia (LIPI) Nika Pranata menilai, edukasi kepada konsumen semestinya dibuat lebih khusus, terutama terkait risiko, kelebihan, dan kekurangan tekfin dibandingkan dengan lembaga keuangan lain.

Penyampaian edukasi dapat memanfaatkan media massa tradisional maupun secara dalam jairngan (daring). Dengan demikian, bisa menjangkau masyarakat dari berbagai lapisan dan kelompok.

Nika juga menyarankan agar regulator menyelenggarakan survei literasi layanan keuangan digital. Survei ini berisi rangkaian pertanyaan, untuk mengukur aksesibilitas dan penetrasi tekfin peminjaman.

"Dengan demikian, regulator dapat menentukan langkah sosialisasi yang tepat," kata Nika.

Terdaftar

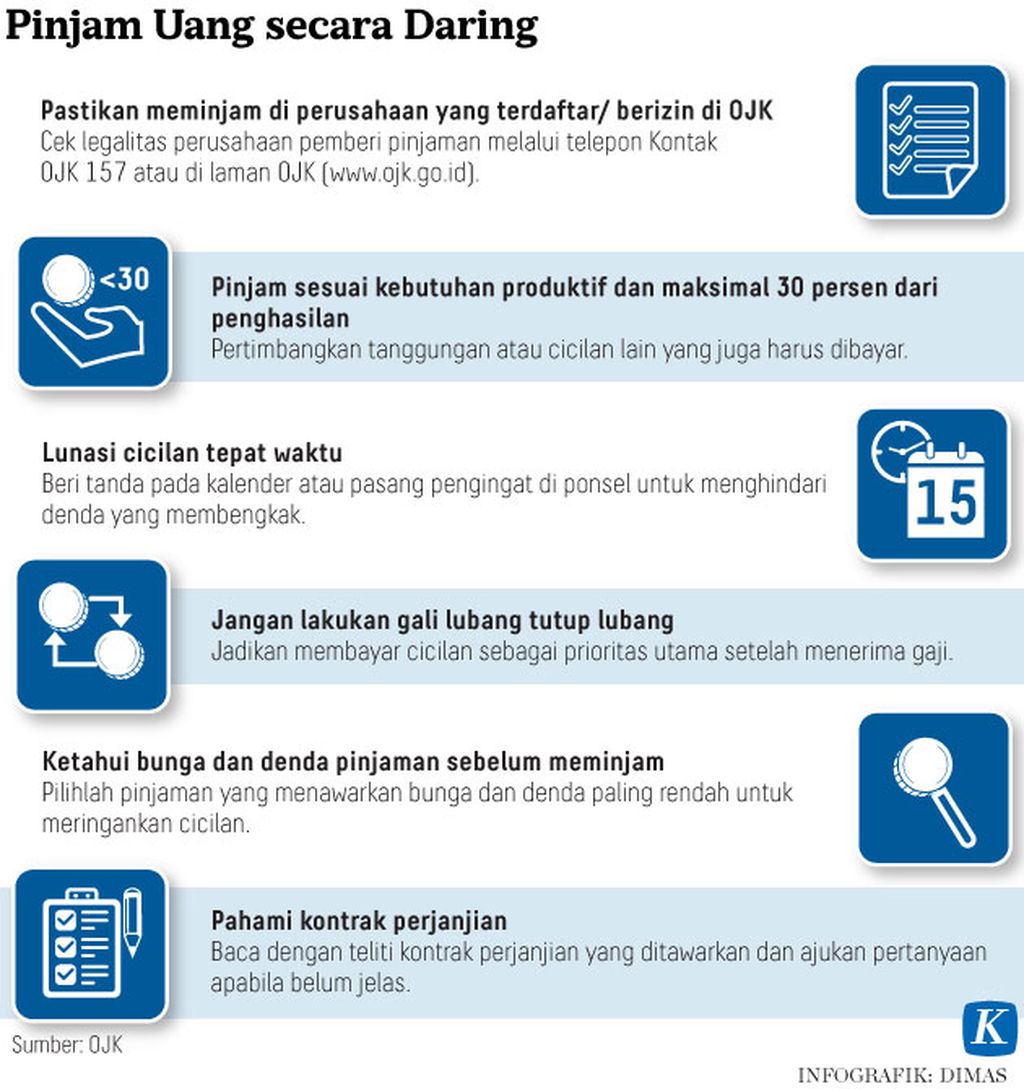

Ketua Satuan Tugas Waspada Investasi Tongam Lumban Tobing menyebutkan, beberapa bentuk edukasi berkelanjutan diberikan kepada masyarakat. Edukasi itu, antara lain, masyarakat diminta melakukan kegiatan pinjam-meminjam uang hanya dengan tekfin terdaftar dan berizin dari OJK. Masyarakat bisa mengakses informasi daftar perusahaan tersebut di laman OJK.

Menurut Tobing, penagihan yang tidak beretika tidak terlepas dari tunggakan pinjaman oleh peminjam. Akan tetapi, Satuan Tugas Waspada Investasi juga tidak menoleransi tindakan penagihan yang tidak beretika itu.

Sesuai Peraturan OJK (POJK) Nomor 77 Tahun 2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi, OJK mengawasi penyelenggara yang berstatus terdaftar atau berizin.

Ketua Umum Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI), Adrian A Gunadi, yang dihubungi terpisah, mengatakan, mulai Januari 2019 akan ada pusat layanan konsumen yang terintegrasi langsung dengan laman resmi asosiasi. (MED)