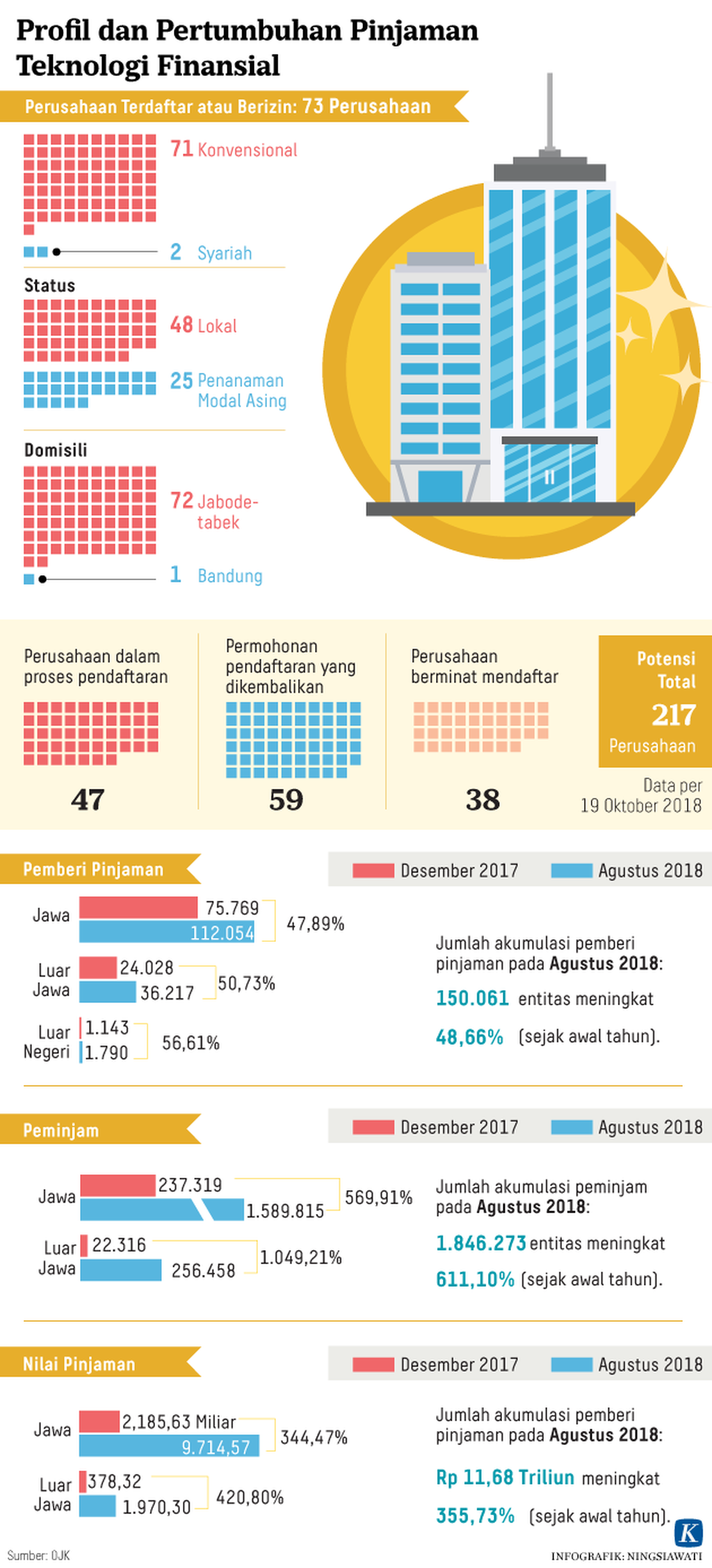

JAKARTA, KOMPAS--Otoritas Jasa Keuangan mendorong industri pinjam-meminjam uang berbasis teknologi informasi tumbuh sehat dan berkelanjutan. Untuk itu, pengawasannya menggunakan pendekatan pasar dan regulasi.

Langkah yang dilakukan Otoritas Jasa Keuangan (OJK) adalah menilai secara mendalam pengajuan izin oleh penyelenggara layanan pinjam-meminjam uang berbasis teknologi atau peer to peer lending. Pemberian izin dari OJK merupakan kewenangan permanen yang menyangkut berbagai hal krusial, di antaranya kelangsungan industri teknologi finansial yang sehat, mendukung inklusi keuangan, dan mendorong kesejahteraan.

"Jangan hanya fokus pada perizinan. Titik krusialnya, setiap penyelenggara harus memberi perhatian lebih pada arah perkembangan industri tekfin peminjaman yang sehat dan bermanfaat," ujar Direktur Pengaturan, Perizinan, dan Pengawasan Fintech OJK Hendrikus Passagi, Senin (22/10/2018), di Jakarta.

Di China, lebih dari 400 layanan pinjam-meminjam uang berbasis teknologi informasi dikabarkan tutup. Sekitar 4.000 orang pemberi dana menderita rugi hingga 117 juta dollar AS karena hal ini.

Penyedia layanan pinjam-meminjam uang berbasis teknologi informasi di China muncul setelah terjadi pengetatan kredit bank pada 2010. Umumnya, mereka menawarkan investasi dengan model tagihan komersial. Pemerintah China menyebut mereka sebagai perusahaan keuangan nonperbankan atau shadow banking.

Hendrikus mengatakan, keruntuhan ratusan pemain tekfin peminjaman di China perlu diwaspadai oleh ekosistem industri di Indonesia. Meskipun, model bisnis industri di kedua negara sangat berbeda.

Ia menyebutkan, di Indonesia, penyelenggara wajib menggunakan rekening bersama dan akun virtual. Penyelenggara dilarang menampung dana publik lebih dari dua hari serta hanya dapat menggunakannya untuk transfer dalam rangka peminjaman.

Mekanisme tersebut tidak terjadi di industri tekfin peminjaman di China.

Hendrikus berpendapat, salah satu penyebab dari kasus di China adalah pengawasan asosiasi berbentuk pedoman pasar. Sementara, peran regulator dalam rangka pengawasan yang berhati-hati tidak ada.

Dia mengakui, dalam bisnis tekfin peminjaman selalu terbuka kemungkinan terjadinya manipulasi penggunaan dana publik. Oleh karena itu, praktik seperti tidak bisa diselesaikan hanya melalui pendekatan pasar.

Co-Founder dan CEO Crowde, penyedia layanan pinjam-meminjam uang berbasis teknologi informasi khusus industri pertanian, Yohanes Sugihtononugroho, menyebutkan, penyebab kasus tekfin peminjaman di China adalah penyedia layanan hanya sekadar mengejar untung. Akibatnya, penyedia menggunakan jasa pengumpul tagihan.

"Situasinya berbeda dengan di Indonesia. Pemerintah, ditambah kesadaran sebagian penyedia layanan, memberikan pinjaman untuk menunjang produktivitas dan inklusi keuangan," kata dia.

Selama tiga tahun beroperasi, Crowde memfasilitasi akses pinjaman kepada 14.000 petani dengan 1.700 proyek. Jumlah pemberi dana mencapai 24.000 orang, yang 20 persen di antaranya berlatar belakang pekerja migran Indonesia di Hongkong dan Korea Selatan.

Managing Director PT Bank Amar Indonesia -pemilik produk pinjam-meminjam uang berbasis teknologi informasi bernama Tunaiku- Vishal Tulsian berpendapat, sejumlah aplikasi tekfin peminjaman ilegal cenderung dimanfaatkan orang yang membutuhkan dana asal cepat.

BPR Diingatkan

Di Solo, Jawa Tengah, Ketua Dewan Komisioner OJK Wimboh Santoso mengingatkan bank perkreditan rakyat (BPR) untuk bertransformasi memasuki era digital. Langkah ini mesti dilakukan agar Ini harus dilakukan agar BPR tidak kalah bersaing dengan layanan pinjam-meminjam uang berbasis teknologi.

“Produk tekfin yang tidak bisa kita bendung akan masuk ke daerah-daerah di mana itu menjadi markas BPR, sehingga BPR mau tidak mau harus mentransformasi menjadi digital,” kata Wimboh saat membuka Musyawarah Nasional X Perhimpunan Bank Perkreditan Rakyat (Perbarindo) di Solo, Senin.

Ia juga mengingatkan, persaingan di industri jasa keuangan semakin ketat. (MED/RWN)