Karena Tarif Pajak Turun Mari Manfaatkan untuk Berekspansi

Oleh

ANASTASIA JOICE TAURIS SANTI

·4 menit baca

KOMPAS/COKORDA YUDISTIRA

Presiden Joko Widodo berfoto bersama seorang peserta Sosialiasi Pajak Penghasilan Final UMKM 0,5 Persen di Denpasar, Bali, Sabtu (23/6/2018).

Pemerintah telah memutuskan untuk menurunkan tarif pajak bagi pelaku usaha mikro, kecil dan menengah (UMKM). Dari tarif sebesar 1 persen dari omzet telah diturunkan menjadi 0,5 persen. Artinya, para pengusaha UMKM dapat menghemat pembayaran pajak hingga separuhnya.

UMKM yang memiliki omzet paling besar senilai Rp 4,8 miliar per tahun, mendapatkan fasilitas ini hingga beberapa tahun ke depan. Penurunan pajak ini memang tidak berlaku selamanya karena pemerintah menetapkan batas waktu.

Nah dengan aturan ini, ketika usaha beromzet Rp 200.000.000 dalam satu bulan, maka pengusaha cukup membayar pajak Rp 1 juta saja. Ketika tadinya dia harus membayar pajak Rp 2 juta per bulan, kini dia menghemat Rp 1 juta per bulan.

Sisa dana itu dapat dimanfaatkan untuk ekspansi bisnis. Tambahan modal sebesar Rp 1 juta per bulan, dapat untuk menambah persediaan barang dagangan misalnya, sehingga omzet pun membesar.

KOMPAS/MEGANDIKA WICAKSONO

Sejumlah orang muda anggota Komunitas Kebumen Desa Digital 2020 memanfaatkan internet sebagai sarana promosi produk UMKM di Desa Tambakprogaten, Kecamatan Klirong, Kebumen, Jawa Tengah, Minggu (6/5/2018). Komunitas ini juga melatih baca-tulis kepada anak-anak di sana.

Administrasi usaha

Penurunan pajak dalam waktu terbatas ini juga memberikan kesempatan bagi para pelaku UKMK untuk membereskan administrasi usahanya, termasuk administrasi perpajakan. Idealnya, ada pemisahan kewajiban pajak antara pribadi dengan perusahaan.

Misalnya begini, seorang karyawan namanya A mempunyai pekerjaan sampingan sebagai penjual tas secara daring setelah pulang kantor. Sebagai karyawan, dia sudah memiliki Nomor Pokok Wajib Pajak (NPWP) dan pajaknya telah dibayar melalui perusahaan tempatnya bekerja.

Ketika sebagai karyawan—setelah dikurangi dengan biaya jabatan dan penghasilan tidak kena pajak, penghasilannya sekitar Rp 270 juta per tahun. Di sisi lain, penghasilannya dari berdagang tas sekitar Rp 100 juta per tahun.

Sebagai warga yang taat pajak, dia pun melaporkan penghasilan tambahan dari keuntungan berjualan tas secara daring. Dan, total penghasilannya mencapai Rp 370 juta per tahun.

KOMPAS/DEFRI WERDIONO

Seorang pelaku usaha mikro, kecil, dan menengah batik dari Tulungagung sedang menunjukkan batik tulis buatannya yang dipamerkan pada acara Klinik Bisnis UMKM dan Keuangan Inklusif bertema ”Festival Batik Tenun dan Kerajinan Se-Mataraman” di halaman Kediri Town Square, Kediri, Jawa Timur, Jumat (27/4/2018).

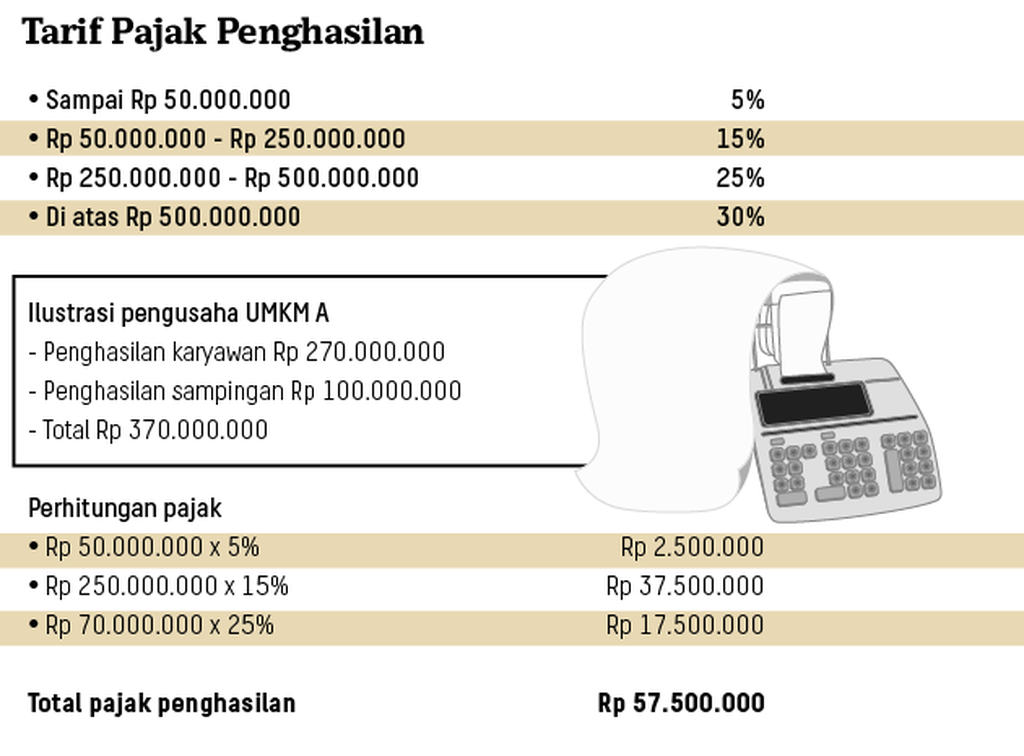

Jika hanya memiliki satu NPWP yaitu sebagai karyawan, penghasilannya sebesar Rp 370 juta dikenakan tarif pajak sebesar 5-15 persen. Perhitungannya sebagai berikut, penghasilan sampai dengan Rp 50 juta dikenakan pajak sebesar 5 persen atau Rp 2,5 juta. Sisanya, Rp 370 juta – Rp 50 juta = Rp 320 juta.

Dari penghasilan sebesar Rp 320 juta ini, sebesar Rp 250 juta dikenakan pajak sebesar 15 persen atau sebesar Rp 37,5 juta. Sisanya Rp 370-Rp 250 atau Rp 70 juta dikenakan pajak sebesar 25 persen atau sebesar Rp 70 juta x 25 persen = Rp 17,5 juta.

Total pajak penghasilan yang harus dibayar adalah Rp 2,5 juta + Rp 37,5 juta + Rp 17,5 juta total menjadi Rp 57,5 juta.

Jika karyawan tersebut mendaftarkan usahanya, sehingga berbentuk badan usaha dan memiliki NPWP badan, perhitungan pajaknya akan berbeda.

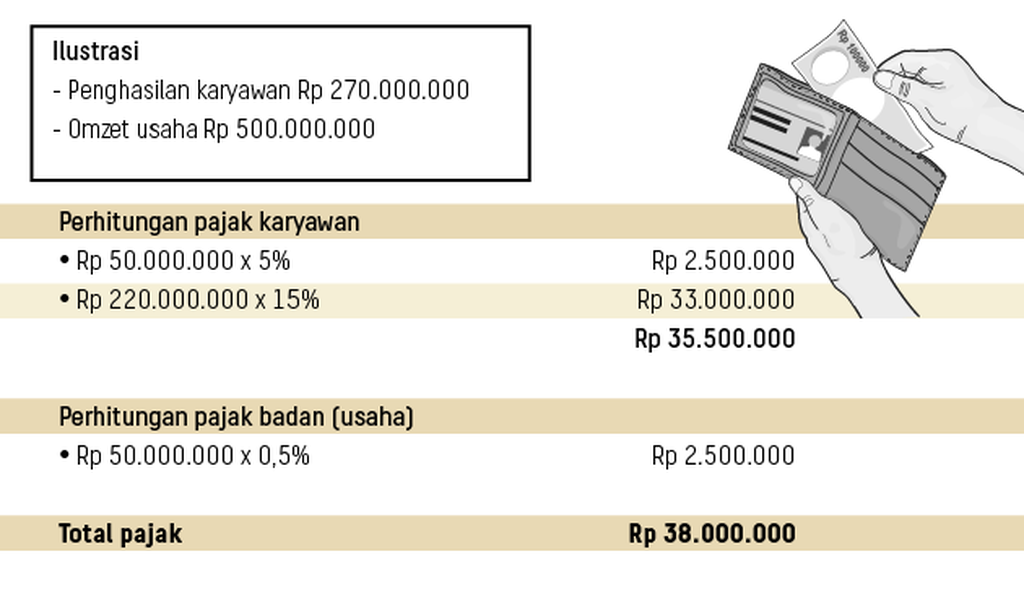

Andaikan saja, penghasilan sebesar Rp 100 juta didapatkan dari omzet usaha sebesar Rp 500 juta. Dengan omzet sebesar Rp 500 juta dalam satu tahun, pajak penghasilan badan yang harus dibayar sebesar Rp 500 juta x 0,5 persen atau sebesar Rp 2,5 juta.

KOMPAS/ ALIF ICHWAN

Pengunjung mengikuti pelatihan membuat kue di ruang Boga Class di areal pameran Bogasari Expo yang digelar PT Indofood Sukses Makmur di Balai Kartini, Jakarta, Jumat (16/12/2016). Selain menampilkan beragam produk juga digelar pelatihan-pelatihan membuat makanan olahan untuk masyarakat dan pelaku UMKM.

Sementara pajak penghasilan sebagai karyawan sebesar Rp 270 juta yang harus dibayar sebagai berikut: Rp 50 juta x 5 persen = Rp 2,5 juta, Rp 220 x 15 persen = Rp 35,5 juta.

Adapun pajak badan yang harus dibayar Rp 2,5 juta sehingga total pajak yang dibayar sebesar Rp 38 juta saja. Jadi, dengan demikian, lebih rendah dibandingkan dengan perhitungan pajak dengan satu NPWP karyawan yang harus membayar sebesar Rp 57,5 juta.

Belajar pembukuan

Ke depan, tampaknya pemerintah berharap bahwa para pelaku UMKM rajin membuat pembukuan untuk usahanya. Pembukuan usaha, diperlukan untuk mengetahui posisi keuangan usaha.

Keuangan usaha juga seharusnya terpisah dari keuangan keluarga, walaupun usaha itu masih kecil.

Dengan mencatat pengeluaran pendukung usaha seperti biaya pembelian plastik pembungkus, biaya modal, biaya transportasi, dan pemasukan, akan terlihat jelas bagaimana perkembangan usaha tersebut. Apakah pemasukan lebih banyak dari pengeluaran atau sebaliknya? Manakah biaya yang terbesar. yang dikeluarkan sehingga harus dilakukan efisiensi dan sebagainya.

Pembukuan sederhana seperti itu harus mulai dipelajari oleh para pebisnis pemula. Pajak, akan dihitung berdasarkan laba yang diperoleh, sehingga pembukuan sangat penting untuk melihat rugi laba usaha.

Pembukuan dimulai dari dokumentasi yang baik. Menyimpan faktur jual beli, kuitansi dan segala macam bon, menjadi awal dari pondasi penting pembukuan. Jadi, sebaiknya para pelaku UMKM mulai membiasakan diri dengan melakukan dokumentasi, pembukuan hingga membayar pajak dengan taat.