Banyak Dikeluhkan Nasabah, Regulasi Produk Unit Link Diperbaiki

Otoritas Jasa Keuangan (OJK) dan industri asuransi tengah mengkaji tentang proses penjualan dan fitur produk asuransi unit link atau produk asuransi yang dikaitkan dengan investasi.

Oleh

joice tauris santi

·3 menit baca

Kompas

Ilustrasi asuransi

JAKARTA, KOMPAS — Otoritas Jasa Keuangan atau OJK dan industri asuransi tengah mengkaji tentang proses penjualan dan fitur produk asuransi unit link atau produk asuransi yang dikaitkan dengan investasi. Ini dilakukan terkait dengan banyaknya pengaduan nasabah soal unit link.

OJK menerima pengaduan dari nasabah yang mengatakan merugi atau tidak mendapatkan manfaat ketika mengklaim asuransi unit linknya. Unit link merupakan produk asuransi yang lebih rumit dibandingkan dengan produk asuransi tradisional, seperti asuransi berjangka atau asuransi dwiguna.

Premi yang dibayarkan untuk unit link sebagian digunakan untuk membayar proteksi, sebagian untuk ditempatkan pada investasi. Porsi investasi pada asuransi unit link membuat nilai tunai polis asuransi tidak menentu, tergantung dari kinerja instrumen investasi yang melekat pada unit link. Sebagian nasabah kurang memahami pergerakan instrumen investasi tersebut.

”Kami menyortir pengaduan dari masyarakat dan mengkaji ulang bagaimana sebaiknya produk unit link ini, tentang penjualannya, potensi risiko, sehingga pengaduan seperti ini dapat diminimalkan,” ujar Deputi Komisioner Pengawas IKNB II OJK Moch Ichsanuddin pada diskusi virtual tentang unit link di Jakarta, Rabu (30/6/2021) yang diselenggarakan Media Asuransi.

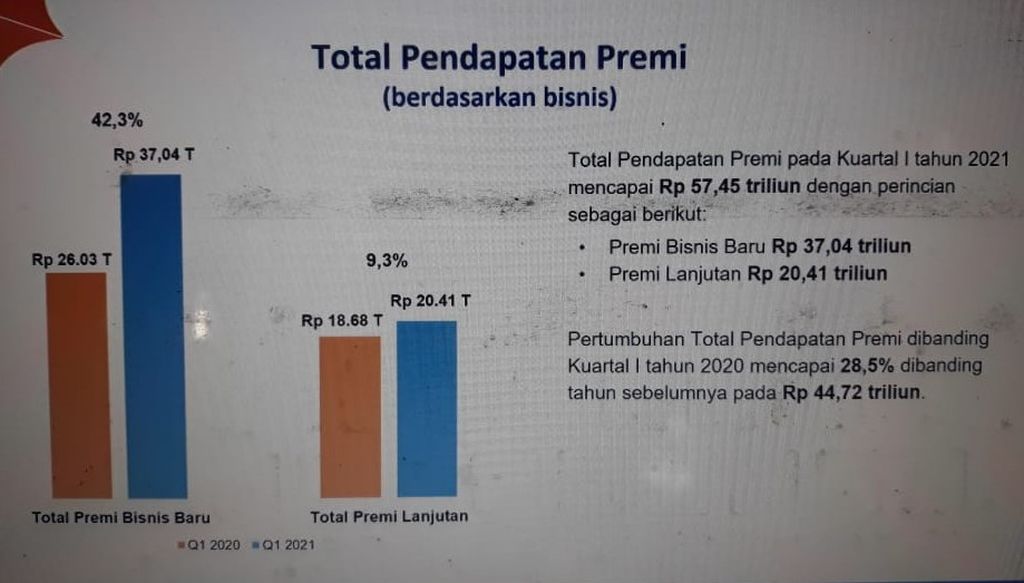

Kompas

Pendapatan premi industri asuransi jiwa triwulan I-2021.

Ichanuddin menekankan, para agen asuransi harus transparan dalam menjelaskan produk unit link. ”Saat ini orang lebih senang mengadu ke medsos hal-hal buruk tentang unit link. Jika masyarakat tidak paham, suka menggeneralisasi bahwa semua produk unit link seperti ini, semua perusahaan asuransi seperti ini. Ini harus diantisipasi karena menyangkut citra industri juga,” kata Ichsanuddin lagi.

Transparan

Direktur Eksekutif Asosiasi Asuransi Jiwa Indonesia Togar Pasaribu menjelaskan, walaupun timbul pengaduan tentang produk unit link, pemegang polis unit link hingga kuartal I-2021 tetap bertambah. Sebagian besar adalah nasabah yang membayar premi tunggal, yaitu satu kali membayar premi saja dan membeli asuransi melalui bancassurance atau bank sebagai agen penjual asuransi.

Dilihat dari portofolio investasi, asuransi paling banyak menempatkan investasinya pada surat berharga negara yang lebih aman dan stabil. Disusul penempatan pada berbagai jenis reksa dana dan saham.

”Calon nasabah memang harus cerewet secerewetnya agar dapat memahami produk ini,” kata Togar. Fitur yang harus dipahami, antara lain, pembayaran premi. Menurut Togar, biasanya agen asuransi lebih banyak menjelaskan tentang hal yang indah-indah. Misalnya, soal pembayaran premi. Ada agen yang mengatakan bahwa cukup membayar premi hanya sampai lima tahun lalu mendapatkan perlindungan sampai usia 99 tahun. Seharusnya, agen menambahkan bahwa nasabah tidak perlu lagi membayar premi jika pengembangan investasi terus bertumbuh mencukupi untuk membayar premi.

”Premi asuransi sebaiknya dibayar seumur hidup supaya hasilnya bisa optimal. Memang ada premium holiday, yaitu cuti membayar premi, tidak perlu membayar premi, tetapi tetap mendapatkan proteksi. Tetapi, agen asuransi harus menambahkan keterangan, kalau hasil investasi bertumbuh. Nasabah juga harus paham hak dan kewajibannya,” kata Togar.

Dia mengatakan, asosiasi dan OJK bertemu secara intensif untuk mengkaji produk unit link agar dapat lebih mudah dipahami. Edukasi kepada nasabah dan agen asuransi juga terus ditingkatkan.

Ketika nasabah memutuskan untuk mengambil fitur cuti premi, ada kemungkinan hasil investasi tidak dapat mencukupi untuk pembayaran premi. Karena tidak ada pembayaran premi, polis menjadi berhenti memberikan perlindungan dan investasi juga berkurang karena hasilnya sudah digunakan untuk membayar premi. Sebagian pemegang polis belum menyadari hal ini sehingga mengeluhkan produk unit link yang mereka miliki.

Chief Strategi & Corporate Business Officer Prudential Indonesia Paul Kartono menekankan, nasabah harus terlebih dahulu mengerti kebutuhannya barulah mencari produk asuransi yang sesuai dengan kebutuhan tersebut.

”Nasabah harus menyesuaikan dengan keadaan keuangan, jangan membeli produk yang preminya dua kali gaji, misalnya. Selain itu, nasabah juga wajib mempelajari polis asuransi. Ada tenggat waktu seperti dua minggu atau satu bulan untuk mempelajari. Kalau tidak cocok bisa dikembalikan,” kata Paul.