Jaga Kepercayaan Nasabah

Kinerja industri asuransi jiwa terus terpuruk akibat kasus gagal bayar Jiwasraya dan melemahnya ekonomi seiring terjadinya pandemi Covid-19. Klaim nasabah harus segera dibayar agar kepercayaan pulih kembali

Ilustrasi asuransi

Tahun 2020 bakal tercatat sebagai tahun hitam bagi industri asuransi jiwa nasional. Pendapatan premi mengalami kontraksi yang cukup dalam sepanjang tahun ini.

Per April 2020, pendapatan premi tercatat Rp 51,96 triliun, anjlok 11,6 persen dibandingkan dengan periode sama tahun lalu yang Rp 58,79 triliun. Per Mei 2020, pendapatan premi lebih anjlok lagi, mencapai 16,9 persen dibandingkan dengan Mei 2019.

Nilai investasi industri asuransi jiwa juga merosot tajam dari Rp 469,65 triliun pada April 2019 menjadi Rp 423,24 triliun pada April 2020 atau hangus Rp 46,41 triliun. Penurunan nilai investasi terjadi pada investasi saham dan reksadana. Akibatnya, industri asuransi jiwa pun merugi secara menyeluruh (komprehensif) sebesar Rp 5,87 triliun per April 2020.

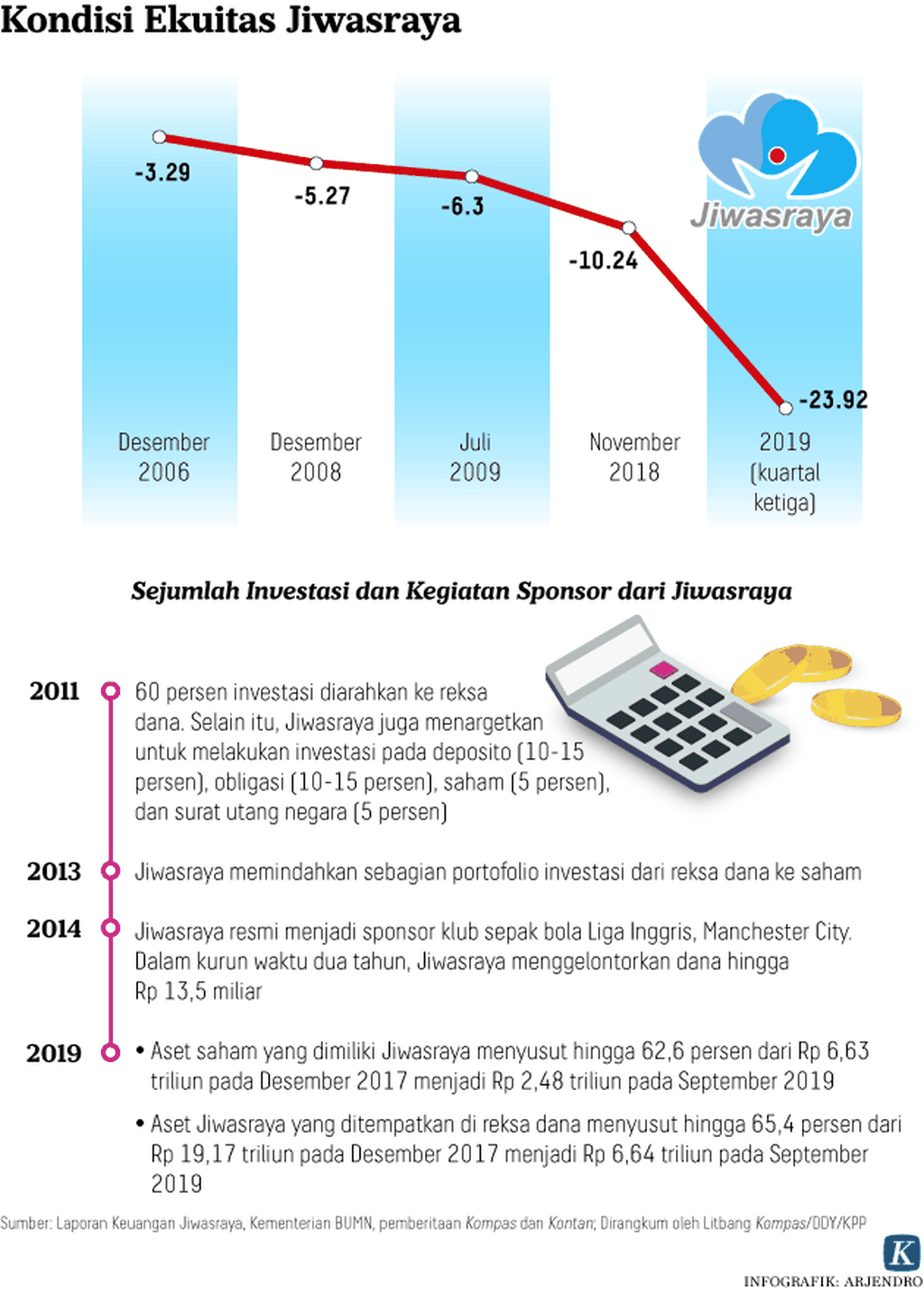

Kondisi ini terjadi akibat rentetan persoalan yang mendera industri asuransi jiwa dalam dua tahun terakhir. Yang paling berpengaruh tentulah megaskandal yang terjadi pada PT Asuransi Jiwasraya, salah satu perusahaan asuransi jiwa terbesar di Tanah Air.

Pada 2018, Jiwasraya sudah merugi Rp 15,83 triliun. Berdasarkan audit Badan Pemeriksa Keuangan (BPK), modal perusahaan BUMN ini minus Rp 27,7 triliun per November 2019. Kerugian Jiwasraya yang sangat besar tersebut terjadi akibat buruknya tata kelola, korupsi, dan sejumlah kecurangan terkait dengan pengelolaan investasi.

Jiwasraya banyak berinvestasi pada saham-saham gorengan, baik secara langsung maupun disamarkan dalam reksadana, yang pencatatannya dalam pembukuan telah direkayasa atau tidak mengikuti kondisi yang sebenarnya.

Banyak saham yang harganya telah jatuh di dasar masih tercatat tinggi sehingga seolah-olah nilai investasi Jiwasraya tetap besar. Namun, setelah dikoreksi dengan mengikuti harga yang sebenarnya, nilai investasi pun hangus signifikan.

Inilah yang menjelaskan mengapa nilai investasi industri asuransi jiwa selama periode April 2019-April 2020 susut Rp 46,41 triliun, yang sebagian besar disumbangkan Jiwasraya.

Baca juga: Korupsi, Pencucian Uang, dan Kasino

Ketiadaan likuiditas akhirnya membuat Jiwasraya mengalami gagal bayar klaim nasabah sebesar Rp 12,4 triliun per Desember 2019. Pada 2020, klaim nasabah yang akan jatuh tempo Rp 3,7 triliun. Dengan demikian, total klaim jatuh tempo hingga akhir 2020 mencapai Rp 16,1 triliun.

Dalam kasus dugaan korupsi Jiwasraya yang diduga merugikan keuangan negara sebesar Rp 16,807 triliun, sejauh ini Kejaksaan Agung telah menetapkan tujuh tersangka perorangan dan 13 tersangka korporasi. Sebagian tersangka kini sedang menjalani persidangan di Pengadilan Tindak Pidana Korupsi Jakarta.

Komisaris PT Hanson International, Benny Tjokrosaputro, bersiap masuk ke Gedung KPK, Jakarta, untuk diperiksa tim penyidik Kejaksaan Agung, Jumat (26/6/2020). Benny Tjokrosaputro diperiksa sebagai saksi untuk pengembangan baru terkait dugaan korupsi di PT Asuransi Jiwasraya (Persero).

Belum beres persoalan Jiwasraya, datang pandemi Covid-19 yang meluluhlantakkan sendi-sendi perekonomian, termasuk sektor keuangan. Daya beli masyarakat anjlok drastis, membuat Indonesia terancam resesi. Masyarakat, yang telah terkikis kepercayaannya akibat kasus Jiwasraya, tentu makin tidak berminat untuk berasuransi pada masa pandemi.

Penjamin polis

Kondisi ini tentu tak bisa dibiarkan berkepanjangan. Pemerintah dan Otoritas Jasa Keuangan (OJK) harus segera membangkitkan kembali kepercayaan masyarakat agar industri asuransi jiwa tak makin terpuruk.

Baca juga: Aset Sitaan Kasus Jiwasraya Mencapai Rp 18,4 Triliun

Yang harus segera dilakukan adalah membayar semua klaim nasabah Jiwasraya yang jatuh tempo, sebesar Rp 16,1 triliun hingga akhir tahun ini. Semakin ditunda-tunda, semakin besar ketidakpercayaan masyarakat. Semakin terpuruk industri asuransi jiwa, semakin sulit untuk dibangkitkan kembali.

Pengembalian dana nasabah melalui skema holding BUMN Asuransi dan penjualan anak usaha Jiwasraya mungkin paling cepat baru bisa dilakukan tahun depan. Padahal, pada masa sulit saat ini, nasabah sangat mengharapkan klaimnya bisa segera dibayar.

Nasabah PT Asuransi Jiwasraya (Persero) menunggu di lobi Wisma Mulia, Jakarta Selatan, untuk bertemu perwakilan Otoritas Jasa Keuangan, Kamis (6/2/2020). Nasabah meminta kepastian pembayaran klaim polis.

Langkah tercepat yang bisa ditempuh pemerintah sebenarnya adalah mengimplementasikan program perlindungan penjamin polis. Apalagi, payung hukumnya sudah ada, yakni Undang- Undang Nomor 40 Tahun 2014 tentang Perasuransian.

Agar program ini bisa segera terlaksana, pemerintah tak perlu membentuk lembaga baru. Karena kondisi yang mendesak, pemerintah bisa mengeluarkan peraturan pemerintah pengganti undang-undang atau perppu yang memberikan kewenangan kepada Lembaga Penjamin Simpanan (LPS) untuk juga menjadi lembaga penjamin polis.

Seiring pembayaran dana nasabah, pengembalian kerugian negara dari penegakan hukum dan pembenahan Jiwasraya tetap dilakukan seoptimal mungkin.

Baca juga: Keberatan Terdakwa Asuransi Jiwasraya Tidak Diterima, Persidangan Berlanjut

Kalaupun ingin membentuk lembaga tersendiri, selain UU No 40/2014, UU No 2/2020 pun menyediakan landasannya. Pasal 22 Ayat 1 UU tersebut menyatakan, ”untuk mencegah krisis sistem keuangan yang membahayakan perekonomian nasional, pemerintah dapat menyelenggarakan program penjaminan di luar program penjaminan simpanan sebagaimana yang diatur dalam undang-undang mengenai lembaga penjamin simpanan”.

Petugas teller Kantor Cabang Mandiri melayani nasabah di Plaza Mandiri, Jalan Gatot Subroto, Jakarta, Kamis (25/6/2020). Pemerintah akan menempatkan dana Rp 30 triliun di empat bank BUMN, salah satunya adalah Bank Mandiri untuk mempercepat pemulihan ekonomi nasional.

Selanjutnya Pasal 22 Ayat 2 menjelaskan, ”ketentuan mengenai lembaga penyelenggara program penjaminan, pendanaan, cakupan dan besaran nilai penjaminan sebagaimana dimaksud pada Ayat (1) ditetapkan dengan peraturan pemerintah”.

Payung hukum sudah tersedia, tinggal pemerintah segera mengeksekusinya. Seperti halnya perbankan, asuransi merupakan bisnis kepercayaan. Hanya satu cara untuk mengembalikan kepercayaan pemegang polis yang sekarang berada di titik nadir, yakni segera membayar klaim yang menjadi hak mereka.