Dampak Global Invasi Rusia ke Ukraina

Dalam jangka pendek, diperkirakan ekspor batubara dan kelapa sawit Indonesia meningkat,namun dalam jangka menengah jika perang berlanjut dan resesi terjadi, maka Indonesia juga akan merasakan dampak dari resesi global.

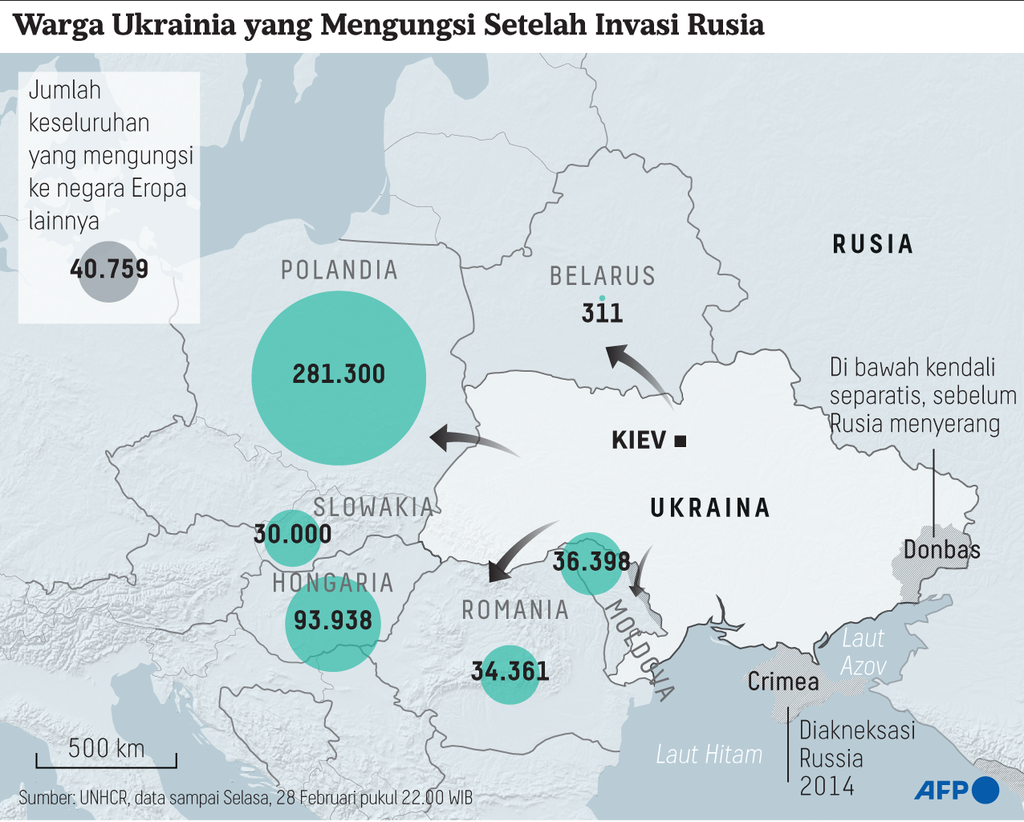

Wajah perempuan muda itu memelas. Topi musim dingin warna merah menutupi sebagian rambut pirangnya yang tergerai.

Ia bicara dalam bahasa Inggris yang terpatah-patah ketika diwawancarai oleh TV CBS, “Situasi amat menyedihkan, hanya darah, puing dan semua hal buruk akibat perang yang ada disana”. Dengan koper yang digeret, kaum perempuan dan anak-anak berjalan berjam-jam untuk menyelamatkan diri.

Sebagian dari mereka menggendong tas yang berisi bayi. Keluarga harus terpisah. Anak-anak dan perempuan mengungsi, sementara kaum lelaki tinggal untuk bertahan. Saya sulit membayangkan bagaimana perasaan mereka.

Sastrawan Albert Camus pernah menulis dengan getir dalam novelnya, Sampar, “ Ketika perang pecah, orang bicara: "Ini terlalu bodoh; tak akan bertahan lama." Perang mungkin sebuah tindakan "terlalu bodoh", tapi kebodohan memiliki bakat untuk mendapatkan jalannya; sesuatu yang seharusnya kita tahu jika kita tak terlalu sibuk dengan diri sendiri.”

Minggu lalu, dengan sedih kita mencatat: Rusia melakukan invasi terhadap Ukraina.

Perang dan perekonomian global

Minggu lalu, dengan sedih kita mencatat: Rusia melakukan invasi terhadap Ukraina. Korban mulai berjatuhan, ekonomi bergejolak. Perang adalah sebuah tragedi kemanusiaan. Bagaimana dampaknya terhadap perekonomian dunia dan juga Indonesia? Untuk menjawab itu, ada beberapa hal sebagai berikut yang penting di perhatikan.

Pertama, sebagai reaksi terhadap invasi Rusia atas Ukraina, negara-negara Eropa dan Amerika Serikat (Barat) memutuskan untuk memberlakukan sanksi. Efektifkah ini? George Tsebelis, ilmuwan politik dari University of Michigan pernah menulis sebuah risalah yang menarik “Are Sanctions Effective: A Game theoretic Anaylysis?” (1990).

Dengan menggunakan game theory ia menunjukkan: walau sanksi kerap diberlakukan dalam konflik antar negara, tapi ia tak efektif. Huffbauer et all (2009) menunjukkan bahwa sanksi memiliki tingkat efektivitas yang rendah jika negara yang menjadi sasaran itu kuat, stabil secara politik dan ekonomi, otokratik dan hostile. Kriteria ini mirip dengan Rusia. Jika hipotesis Huffbauer cs benar, maka sanksi yang diberikan mungkin belum akan menghentikan Rusia.

Kita tahu, secara konseptual, solusi optimal adalah bila keduanya kooperatif dan berdamai. Namun, seperti kondisi prisoner’s dilemma dalam game theory, tiap negara cenderung untuk mendahulukan kepentingannya sendiri, walau memberikan hasil yang lebih buruk, ketimbang bersikap kooperatif.

Baca juga ”Quo Vadis” Perang Rusia-Ukraina

Bagi negara Barat —terutama Eropa yang memberikan sanksi— ini bukan keputusan yang mudah. Ada dilema di sini: jika sanksi terlalu keras, negara-negara Eropa juga akan menanggung dampaknya. Negara Eropa memiliki keter -gantungan yang besar akan gas terhadap Rusia.

Mungkin itu sebabnya negara Eropa masih ragu menerapkan sanksi atas SWIFT, platform yang digunakan dalam transaksi keuangan global untuk komoditas dan energi, termasuk gas yang merupakan produk penting Rusia.

Negara-negara Eropa tentu paham, jika SWIFT dikenakan sanksi, maka pasokan gas akan terganggu. SWIFT adalah platform yang digunakan untuk membeli gas dari Russia. Di sisi lain, jika hipotesis Huffbauer cs benar, sanksi mungkin tak efektif. Bahkan bukan tak mungkin akan membuat Rusia melakukan pembalasan, misalnya menghentikan pasokan gas dan minyak ke Eropa.

Selain itu, Rusia dan Ukraina menghasilkan sekitar 13 persen dari produksi gandum global. Konflik ini akan mengganggu pasokan gandum. Harga gas, minyak dan gandum akan melonjak. Kita mencatat bagaimana ketika serangan dilakukan, harga minyak WTI menyentuh 100 dollar AS per barrel.

Seorang pejalan kaki melewati sebuah mural yang menggambarkan dua tank milik Ukraina dan Rusia yang saling berhadapan, yang dilukis di dekat kantor Kedutaan Besar Rusia di Italia di Roma, Kamis (24/2) Hanya berselang 12 jam setelah perintah invasi dikeluarkan Presiden Rusia Vladimir Putin, militer Rusia telah berhasil mengepung Ibu Kota Ukraina, Kiev. (Photo by Filippo MONTEFORTE / AFP)

Namun demikian, Jason Furman (2022) dari Harvard University memperkirakan dampak ekonomi yang terjadi mungkin tak sedramatis yang dibayangkan. Furman menunjukkan, walaupun harga minyak naik, ia masih di bawah harga 2011-2014. Pukulan berat mungkin akan terjadi terhadap negara-negara Eropa: inflasi akan meningkat tajam, dan ini akan mengganggu pemulihan ekonomi mereka. Negara pengimpor minyak juga akan terpukul.

Kedua, di Amerika Serikat (AS), kenaikan harga energi dan pangan ini akan memperburuk inflasi yang sudah terjadi saat ini. Pemulihan ekonomi AS akan terganggu. Jika kondisi perekonomian global dan AS melemah, kenaikan bunga The Fed mungkin tidak akan se-agresif rencana awal.

Di sini, The Fed dalam kondisi dilematis. Jika tingkat bunga tidak dinaikkan, inflasi akan semakin melonjak. Namun di sisi lain, menaikkan bunga secara agresif akan mengganggu perekonomian AS dan global. Sebuah pilihan yang sulit. Di Rusia kita melihat mata uang rubble jatuh, inflasi meningkat. Namun jangan lupa, seperti di sampaikan oleh Furman, Rusia memiliki cadangan devisa yang cukup karena sudah menikmati surplus transaksi berjalan yang besar.

Dengan kondisi ini, dampak dari sanksi terhadap ekonomi Rusia tak akan segera terasa. Risiko yang mungkin muncul adalah melonjaknya inflasi, dan perlambatan perekonomian global, khususnya di Eropa.

Dugaan saya, dalam jangka pendek, kita akan melihat meningkatnya ekspor Indonesia, namun dalam jangka menengah jika perang berlanjut dan resesi terjadi, maka Indonesia juga akan merasakan dampak dari resesi global.

Dampak terhadap Indonesia

Ketiga, bagaimana dampaknya untuk ekonomi Indonesia? Kita harus melihat ini dari dua jalur, yakni jalur keuangan dan perdagangan.

Dari jalur keuangan keterkaitan Rusia dengan sektor keuangan di Asia, termasuk Indonesia, amat terbatas. Itu sebabnya kita melihat pasar keuangan, termasuk nilai tukar rupiah relatif stabil. Bahkan —jika karena risiko perekonomian AS dan global— The Fed menjadi kurang agresif dalam menaikkan bunganya, pasar keuangan di Emerging Market, termasuk Indonesia, akan relatif stabil dan diuntungkan.

Dari jalur perdagangan, kenaikan harga minyak akan mendorong orang untuk mencari substitusi dari minyak. Permintaan terhadap batubara dan juga kelapa sawit akan meningkat. Harganya akan naik. Hal ini sudah mulai terlihat dalam beberapa hari terakhir. Kenaikan harga batubara dan kelapa sawit ini akan berdampak positif terhadap ekspor Indonesia dan juga daya beli di luar Jawa.

Penerimaan pemerintah juga akan meningkat. Namun dalam jangka menengah, risiko resesi ekonomi global akan berdampak kepada ekspor Indonesia. Jika pertumbuhan ekonomi global melambat, maka pertumbuhan ekonomi China dan India juga akan terpukul.

Baca juga Hujan Sanksi untuk Rusia Bisa Jadi Bumerang pada Perekonomian Global

Hal ini membawa pengaruh kepada melemahnya permintaan batubara dan kelapa sawit. Dugaan saya, dalam jangka pendek, kita akan melihat meningkatnya ekspor Indonesia, namun dalam jangka menengah jika perang berlanjut dan resesi terjadi, maka Indonesia juga akan merasakan dampak dari resesi global.

Hal yang perlu diantisipasi, kenaikan harga energi dan gandum akan mendorong inflasi di Indonesia. Di sini Bank Indonesia —seperti juga The Fed— akan berada dalam posisi dilematis. Inflasi yang terjadi adalah kombinasi dari supply shock (akibat kenaikan harga pangan dan energi) dan sisi permintaan.

Kita bisa melihat bahwa bahkan sebelum invasi Rusia ke Ukraina, inflasi dari sisi produsen (WPI) sudah di atas harga konsumen (CPI). Artinya, biaya produksi sebenarnya sudah meningkat, namun pengusaha belum membebankannya pada konsumen.

Alasannya mungkin karena permintaan masih lemah. Dunia usaha memilih mengurangi margin keuntungan ketimbang menaikkan harga. Tapi ini tak bisa berlangsung terus. Suatu saat, pengusaha akan menaikkan harga. Saya menduga inflasi akan meningkat pada triwulan kedua atau ketiga tahun ini. Dalam kondisi seperti itu, Bank Indonesia akan mulai mengetatkan likuiditas dan menaikkan bunga, mungkin tahun depan.

Dari sisi fiskal, contingent liabilities (beban utang implisit pemerintah) juga akan meningkat. Kenaikan harga energi juga akan membuat neraca Pertamina dan PLN dalam tekanan. Bila pemerintah tak mengizinkan kenaikan harga tarif listrik dan BBM, maka ada risiko PLN dan Pertamina berada dalam kesulitan. Saya bisa membayangkan bahwa bebannya akan kembali kepada Kementerian Keuangan.

Keempat, kita tahu pandemi Covid-19 membuat risiko kredit macet atau Non Performing Loan (NPL) meningkat. Saat ini Otoritas Jasa Keuangan (OJK) memberlakukan relaksasi kredit sehingga NPL terlihat rendah. Namun tengok, angka rasio pinjaman yang berisiko (Loan at Risk/LaR) relatif tinggi. Sehingga jika normalisasi dilakukan oleh OJK, NPL akan meningkat.

Selain itu, bila Bank Indonesia mulai menaikkan bunga, maka risiko NPL akan naik dan juga mengganggu pemulihan ekonomi. Dari sisi kepentingan Indonesia, kita berharap agar The Fed tidak terlalu agresif —dengan alasan yang saya sebut di atas. Kita harus menunggu bagaimana The Fed merespons perkembangan di Ukraina.

Dalam kasus Indonesia, kombinasi dampak Covid-19, kenaikan bunga The Fed dan Bank Indonesia, kenaikan harga energi serta pelemahan nilai tukar rupiah akan membuat kemampuan perusahaan terganggu.

Kenaikan bunga di AS juga akan meningkatkan risiko bagi perusahaan yang memiliki eksposur pinjaman besar (highly leveraged). Dalam kasus Indonesia, kombinasi dampak Covid-19, kenaikan bunga The Fed dan Bank Indonesia, kenaikan harga energi serta pelemahan nilai tukar rupiah akan membuat kemampuan perusahaan terganggu. Beberapa perusahaan termasuk BUMN Indonesia akan berpotensi mengalami tekanan.

Akibatnya: risiko contingent liabilities terhadap Anggaran Pendapatan dan Belanja Negara (APBN) juga meningkat. Ini akan menjadi beban pemerintah.

Kelima, tahun 2023 akan menjadi tahun yang tak mudah buat kita. Potensi resesi ekonomi global mungkin terjadi bersamaan dengan rencana pemerintah untuk melakukan konsolidasi fiskal dan moneter. Saat yang sama, risiko inflasi juga meningkat.

Dalam konteks ini, exit strategy harus dipersiapkan dengan baik dan hati-hati. Kita tahu obligasi pemerintah saat ini banyak dipegang oleh perbankan, Bank Indonesia dan Dana Pensiun. Jika pada tahun 2023, Dana Pensiun dan perbankan melepas obligasinya —karena mengantisipasi kenaikan bunga atau untuk melakukan ekspansi kreditnya— maka suplai obligasi akan meningkat.

Baca juga Dampak Perang Hanya Sementara

Harganya akan turun, imbal akan meningkat. Biaya bunga pemerintah akan menjadi semakin mahal dan membebani APBN. Di sisi lain, bila harga obligasi jatuh, perbankan akan enggan menjual putus obligasinya, ekspansi kredit akan terkendala karena likuiditas terbatas.

Di sini peran Bank Indonesia untuk menjaga pasar obligasi dan instrumen repurchase agreement (repo) akan sangat penting untuk menjaga kestabilan pasar keuangan.

Kita memang memasuki tahun yang tak mudah. Koordinasi otoritas fiskal dan moneter harus dilakukan dengan baik untuk menghindari gejolak ekonomi. Kenaikan harga energi dan komoditas di satu sisi memberikan dampak positif kepada Indonesia, begitu pula jika The Fed tak jadi menaikkan bunga se- agresif rencana awal.

Namun, di sisi lain, kita melihat potensi risiko inflasi, resesi ekonomi global dan juga contingent liabilities.

Itu sebabnya, exit policy harus dilakukan dengan hati-hati. Kombinasi dari pengetatan moneter dan fiskal yang terjadi bersamaan, dapat menjadi pukulan berlapis. Dampak kenaikan harga pangan bagi penduduk rentan juga perlu diperhatikan. Gejolak harga akan membawa mereka ke dalam kemiskinan.

Prioritas kebijakan fiskal harus diberikan untuk membantu mereka yang rentan. Di dalam prioritas anggaran, pemerintah harus cermat membedakan antara mana yang harus dan mana yang sekadar keinginan.

Delegasi Rusia (kiri) dan Ukraina (kanan) memulai perundingan di Gomel, Belarus, Senin (28/2). Perundingan ini akan menentukan jalannya invasi Ukraina oleh Rusia yang telah berlangsung lima hari. (Sergei Kholodilin/BelTA Pool Photo via AP)

Ke mana anak-anak pergi?

Terlalu pagi untuk menyimpulkan dampak invasi Rusia ke Ukraina. Kita memang harus menunggu, untuk paham sejauh mana dampaknya terhadap perekonomian dunia. Namun, ada pertanyaan besar yang tak bisa menunggu: ke mana anak-anak akan pergi?

Ke mana koper yang diseret kaum perempuan dan anak-anak, atau tas yang berisi bayi akan dibawa? Terbayang perempuan muda bertopi merah itu bicara dengan memelas: ” Hanya darah, puing dan semua hal buruk akibat perang yang ada disina”. Perang memang sebuah tragedi bagi kemanusiaan.

Saya teringat apa yang ditulis pemikir Perancis, Voltaire. Ia mungkin sinis dan berlidah tajam, tapi saya kuatir apa yang ia katakan benar: “It is forbidden to kill; therefore all murderers are punished unless they kill in large numbers and to the sound of trumpets.”

Muhamad Chatib BasriPengajar Fakultas Ekonomi dan Bisnis Universitas Indonesia

Muhamad Chatib Basri