Peran Bank BUMN untuk Pemulihan Ekonomi

Negara perlu peran bank BUMN sebagai ”agent of development” dalam menggerakkan ekonomi nasional. Akan sangat sulit mengharapkan bank swasta, asing, dan campuran dalam meningkatkan penyaluran kredit di masa seperti ini.

Pada 2022 ini, Indonesia memimpin forum kerja sama multilateral G-20 yang beranggotakan negara-negara pelaku utama perekonomian dunia. Presidensi G-20 memiliki nilai strategis bagi pemulihan ekonomi dan pencapaian Indonesia maju apabila kita mampu mengapitalisasi peluang dan tantangan dengan kemanfaatan optimal bagi kepentingan Indonesia.

Momentum tersebut harus dapat dimanfaatkan bagi pemulihan ekonomi dan untuk mencapai Indonesia maju dengan memainkan peranan strategis Indonesia dalam mendorong upaya bersama untuk pemulihan ekonomi (nasional) dan dunia.

Peran intermediasi perbankan

Oleh karena itu, untuk melakukan pemulihan ekonomi, hal mendesak yang perlu dilakukan adalah menggairahkan kembali aktivitas ekonomi sebanyak mungkin. Sudah pasti upaya ini membutuhkan pembiayaan yang tak sedikit. Sumber pembiayaan yang dominan dalam mendorong pertumbuhan ekonomi Indonesia berasal dari kredit perbankan.

Baca juga: Presidensi G-20 dalam Pemulihan Ekonomi Dunia

Industri perbankan mempunyai peranan penting dalam perekonomian sebagai lembaga intermediasi yang menyalurkan dana masyarakat ke dalam investasi aset produktif sehingga mendorong produktivitas sektor riil, akumulasi kapital, dan pertumbuhan output agregat.

Masalahnya, negara ini perlu peran bank BUMN sebagai agent of development dalam menggerakkan ekonomi nasional. Akan sangat sulit mengharapkan bank swasta, bank campuran, dan cabang bank asing dalam meningkatkan penyaluran kredit di saat ekonomi belum stabil. Padahal, saat ini sejatinya mereka mempunyai ruang yang besar untuk menyalurkan kredit, ditandai permodalan yang tinggi dan likuiditas yang cukup terjaga.

Nasionalisme mereka belum tersentuh, dan cenderung berperilaku wait and see. Mereka selalu berhati-hati karena meningkatnya risiko usaha saat ekonomi belum pulih sehingga fokusnya tertuju pada perbaikan kualitas kredit. Sebagai unit bisnis profit oriented, perilaku bank yang seperti itu dapat saja dimaklumi dan dipahami.

Nasabah antre untuk dilayani petugas teller Kantor Cabang Mandiri di Plaza Mandiri, Jalan Gatot Subroto, Jakarta, Kamis (25/6/2020). Pemerintah akan menempatkan dana Rp 30 triliun di empat bank BUMN, salah satunya adalah Bank Mandiri. Penempatan uang negara itu bertujuan untuk mempercepat pemulihan ekonomi nasional.

Seperti kita ketahui bersama, industri perbankan memiliki kontribusi besar bagi sistem perekonomian Indonesia. Setidaknya lebih dari 50 persen roda ekonomi digerakkan oleh industri perbankan. Karena itu tidak heran, ketika pertumbuhan penyaluran kredit perbankan melemah, maka bisa menjadi salah satu indikasi pertumbuhan ekonomi tidak terakselerasi secara optimal.

Teori di atas, didukung oleh kajian empiris, di antaranya dilakukan oleh Syahfitri (2013) yang melakukan kajian kausalitas antara kredit perbankan dan pertumbuhan ekonomi selama periode tahun 2000-2012. Berdasarkan uji kausalitas Granger, hasil studi itu menunjukkan terjadi hubungan kausalitas dua arah antara kredit perbankan dengan pertumbuhan ekonomi. Ini berarti terjadi hubungan kausalitas, kredit perbankan berpengaruh positif terhadap pertumbuhan ekonomi dan sebaliknya pertumbuhan ekonomi juga berpengaruh positif terhadap kredit perbankan.

Program pemulihan ekonomi

Pertumbuhan ekonomi Indonesia 2021 mulai menunjukkan sinyal positif dengan angka pertumbuhan sebesar 3,69 persen (year on year/yoy). Perbaikan ekonomi Indonesia telah terlihat dari pertumbuhan positif sejak triwulan II hingga triwulan IV tahun 2021 meskipun sedikit mengalami koreksi di triwulan III karena kemunculan varian Delta. Setelah terkendalinya varian Delta dan meningkatnya aktivitas ekonomi masyarakat, ekonomi Indonesia berhasil melanjutkan pertumbuhan positif di triwulan IV-2021 sebesar 5,02 persen (yoy).

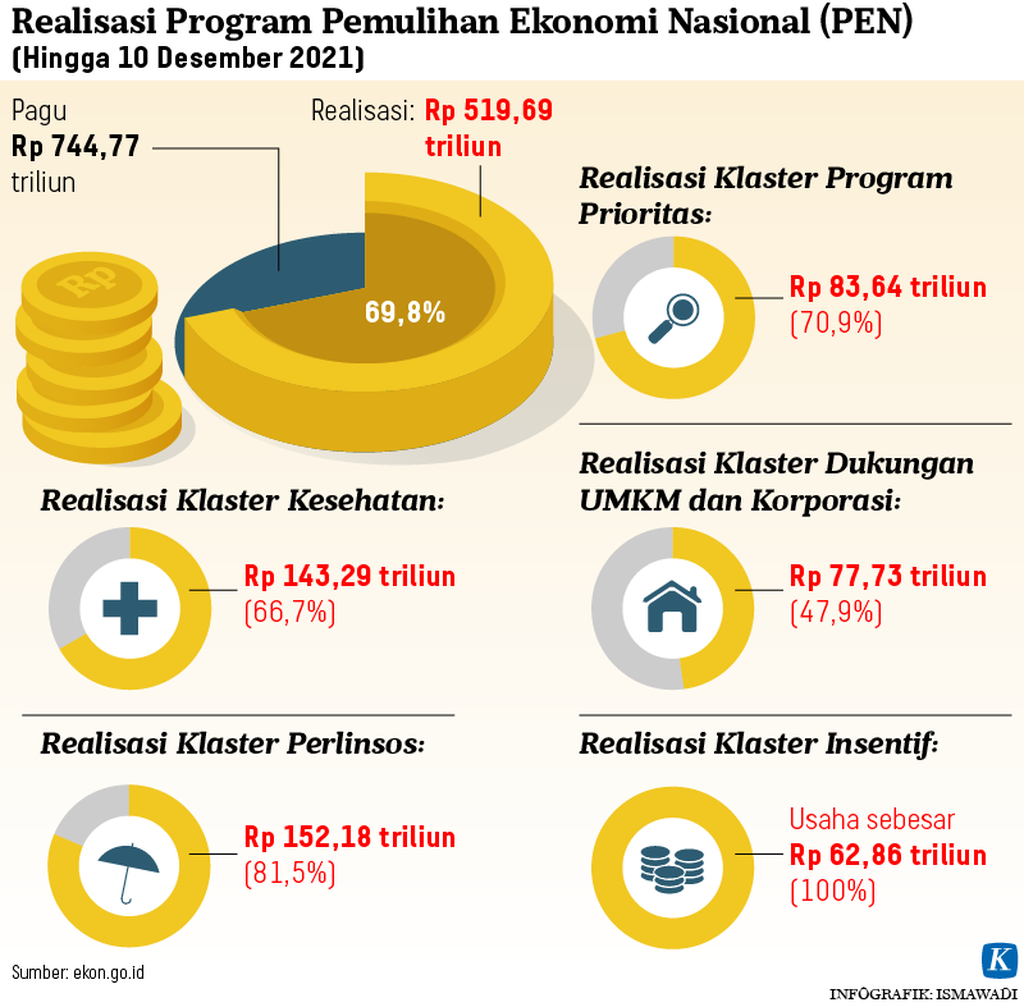

Stabilitas ekonomi harus terus dibangun. Untuk itu, pemerintah telah mengalokasikan anggaran sebesar Rp 455,62 triliun pada 2022 dalam rangka pemulihan ekonomi nasional.

Stabilitas ekonomi harus terus dibangun. Untuk itu, pemerintah telah mengalokasikan anggaran sebesar Rp 455,62 triliun 2022 dalam rangka pemulihan ekonomi nasional (PEN). Menteri Keuangan Sri Mulyani Indrawati mengungkapkan alokasi anggaran PEN memperhatikan perkembangan kasus Covid-19 di Tanah Air. APBN yang menjadi countercyclical harus memenuhi unsur fleksibel dalam menyusun anggaran.

Anggaran PEN kali ini dikerucutkan menjadi tiga kluster. Kluster pertama adalah kluster penanganan kesehatan sebesar Rp 122,5 triliun. Fokusnya tetap sama, ”pemulihan” tetapi terutama masyarakat paling rentan harus diberi pemihakan. Dengan demikian, waktu ”pemulihan” kemiskinan juga turun dan gini koefisien juga turun dan tentu ”pemulihan” sambil penciptaan lapangan kerja baru. Dana di kluster kesehatan digunakan untuk penguatan dan perluasan vaksinasi serta lanjutan penanganan pandemi, insentif tenaga kesehatan, penanganan sektor kesehatan dalam menghadapi varian Omicron dan mendorong kemandirian farmasi.

Kluster kedua adalah perlindungan sosial (perlinsos) senilai Rp 154,8 triliun. Anggaran perlindungan sosial ditujukan untuk menjaga daya tahan masyarakat miskin dan rentan dengan menjaga konsumsi masyarakat, dan penanganan kemiskinan ekstrem. Di sisi lainnya, pemerintah berkomitmen untuk mendukung reformasi perlindungan sosial menuju pemberdayaan masyarakat. Dan ketiga, kluster penguatan ekonomi sebesar Rp 141,42 triliun yang dipergunakan untuk mendukung sektor usaha mikro, kecil, dan menengah (UMKM), insentif usaha, serta program pemerintah lainnya.

”Save” UMKM

Agar pemulihan ekonomi berjalan optimal, maka pemerintah perlu menyelamatkan dan menggerakkan UMKM sebagai sebagai skala prioritas. Menyelamatkan dan menggerakkan UMKM berarti juga membantu perbaikan kondisi ekonomi nasional bangsa yang sedang menjalani recovery. Hal itu karena UMKM menyumbang 73 persen total tenaga kerja nasional, 37,3 persen produk domestik bruto (PDB) nasional dengan transaksi sebesar Rp 4.235 triliun (Data Akumindo, ABDSI, dan Kemenkop dan UKM, 2021). Selain itu, pelaku UMKM sebagian besar berada di sektor riil sehingga diharapkan dapat langsung memulihkan ekonomi nasional yang terimbas oleh Covid-19.

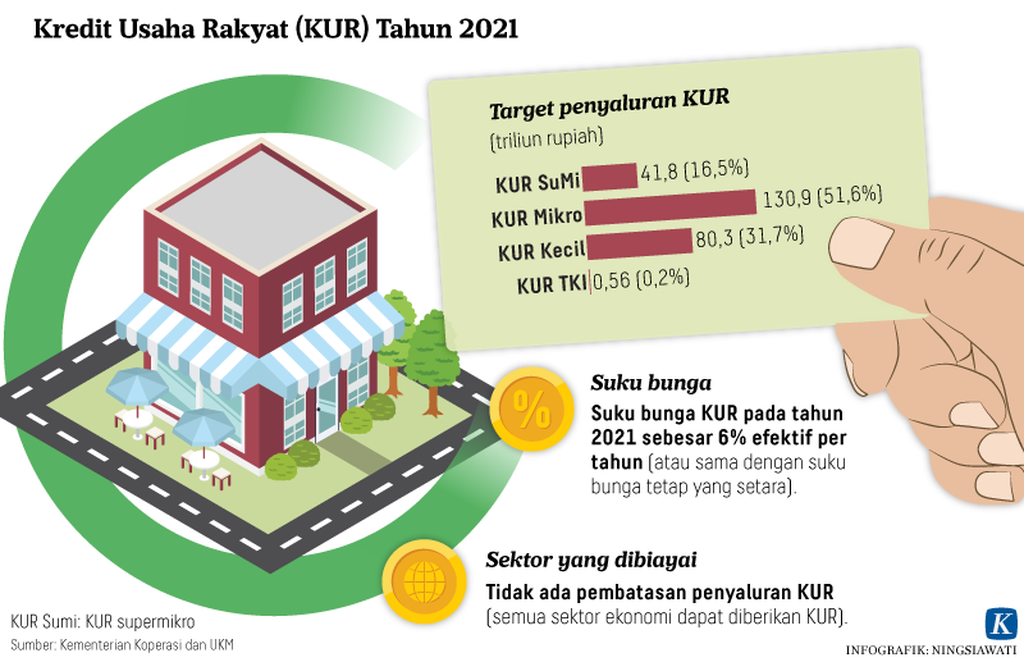

Oleh karena itu, pemerintah telah menyediakan vaksin booster bagi UMKM berupa penambahan plafon Kredit Usaha Rakyat (KUR) 2022. Sebelumnya, pada 2021 realisasi KUR sebesar Rp 285 triliun, tetapi saat ini pemerintah menaikkan plafonnya menjadi Rp 373,17 triliun atau naik 30,9 persen dari tahun sebelumnya.

Realisasi penyaluran KUR 2021 didominasi oleh KUR segmen mikro sebesar 63,71 persen dan KUR kecil 32,71 persen. Sisanya, penyaluran KUR untuk segmen usaha supermikro tercatat sebesar 3,57 persen dan KUR TKI/PMI hanya 0,01 persen.

Menariknya, penyaluran KUR sepanjang 2021 didominasi oleh tiga bank BUMN (BNI, BRI, dan Mandiri) dengan porsi mencapai 92,37 persen. Sementara, porsi penyaluran KUR oleh bank swasta mencapai 3,1 persen, Bank Pembangunan Daerah 4,37 persen, koperasi 0,05 persen, dan perusahaan pembiayaan 0,0 persen atau hanya Rp 12 miliar. Terlihat jelas bahwa bank BUMN mempunyai andil besar dalam penyaluran KUR untuk menyehatkan dan menggerakkan UMKM nasional.

Baca juga: Memperluas Opsi Bank Biayai UMKM

KUR sebagai ”agent of development”

Sebagaimana kita ketahui, KUR merupakan kredit/pembiayaan modal kerja dan/atau investasi kepada debitur individu/perseorangan, badan usaha dan/atau kelompok usaha yang produktif dan layak (feasible) tetapi belum memiliki agunan tambahan (non-bankable) atau agunan tambahannya belum mencukupi.

Di mana, kriteria calon debitor feasible adalah calon debitor yang memiliki usaha dengan prospek usaha yang bagus serta kemampuan untuk mengembalikan pinjaman. Sementara kriteria calon debitor yang non-bankable yaitu calon debitor yang tidak memiliki agunan yang cukup sesuai ketentuan perbankan. Karena kondisi non-bankable inilah, disinyalir bank swasta, bank campuran, dan cabang bank asing kurang berminat pada program KUR ini. Padahal, dibutuhkan peran perbankan sebagai agent of development dalam kondisi pemulihan ekonomi seperti ini. Yang mana, syarat pemulihan ekonomi adalah menyehatkan dan menggerakkan UMKM sehingga UMKM harus diberi vaksin booster berupa KUR agar mampu mengakselerasi pertumbuhan ekonomi melompat lebih tinggi.

Memperbaiki penyaluran KUR

Diperlukan perbaikan kebijakan penyaluran KUR 2022 sehingga lebih efektif dalam menyehatkan dan menggerakkan UMKM nasional, yaitu; pertama, penyaluran KUR harus diberikan pada sektor produktif. Adapun realisasi 2021, porsi KUR terbesar masih disalurkan ke sektor perdagangan yang mencapai 44,8 persen, kemudian disusul sektor pertanian sebesar 30 persen, jasa 14,1 persen, industri 9 persen, dan perikanan 1,8 persen.

Tahun lalu, kontraksi ekonomi masih terjadi karena adanya varian Delta. Namun, di tahun 2022, porsi UMKM harus lebih dominan disalurkan pada sektor produktif. Hal ini karena pembiayaan pada sektor produktif akan berdampak pada multiplier effect untuk mendorong pertumbuhan ekonomi daerah dan nasional.

Kedua, distribusi KUR tidak bisa lagi terkonsentrasi di beberapa wilayah tertentu saja, tetapi harus meluas ke seluruh pelosok Nusantara. Saat ini diperlukan pemerataan agar pertumbuhan ekonomi menjadi berkualitas. Distribusi KUR masih terkonsentrasi di Pulau Jawa.

Distribusi KUR tidak bisa lagi terkonsentrasi di beberapa wilayah tertentu saja, tetapi harus meluas ke seluruh pelosok Nusantara.

Menyikapi kondisi tersebut, bank BUMN harus mulai aktif bergerilya menyalurkan kredit KUR-nya di luar Jawa melalui digitalisasi dan agen-agen Laku Pandai-nya. Perlunya merangsang pelaku usaha kecil di luar Jawa agar dapat tumbuh besar dengan memanfaatkan segala potensi yang ada. Hal tersebut, sekali lagi, perlu peran bank BUMN menjalankan fungsi agent of development.

Ketiga, pemerintah harus memberikan stimulus berupa pemberian insentif pada lembaga keuangan yang menyalurkan KUR secara masif karena effort penyaluran KUR ini luar biasa. Lembaga penyalur KUR ini harus comply sesuai aturan yang berlaku. Karena bagaimanapun, penyaluran KUR terdapat subsidi bunga pemerintah yang di dalamnya terdapat unsur anggaran negara sehingga pengawasannya luar biasa ketat.

KUR diawasi secara internal dan eksternal. Untuk pengawasan internal dilakukan oleh internal audit bank dan eksternal dilakukan oleh empat lembaga/institusi, yaitu Badan Pemeriksa Keuangan (BPK), Badan Pengawasan Keuangan dan Pembangunan (BPKP), Komisi Pemberantasan Korupsi (KPK), dan Otoritas Jasa Keuangan (OJK) sebagai regulator perbankan.

Baca juga: ”Vaksin” KUR dan Pemulihan Ekonomi Nasional

Artinya, jika ingin program penyaluran KUR dapat berjalan masif, berkualitas, dan tepat sasaran, maka mereka, lembaga penyalur, harus mendapat insentif lebih sesuai dengan risiko yang didapat. Jika hal ini tidak diperhatikan, lambat laun program KUR ini akan seperti program-program pemerintah sebelumnya, akan ditinggal karena sisi bisnisnya kurang menarik dan menggiurkan.

Harapannya, presidensi G-20 menjadi momentum pemulihan ekonomi melalui peran bank BUMN dalam memberikan vaksin booster berupa KUR untuk dapat menyehatkan dan menggerakkan UMKM sehingga mampu mendorong roda pertumbuhan ekonomi pada level 5-5,5 persen di tahun 2022. Semoga.

Chandra Bagus Sulistyo, Group Head of Government Program–BNI Divisi Bisnis Usaha Kecil dan Program

Chandra Bagus Sulistyo