Kenaikan bunga kredit justru bisa menjadi bumerang bagi perbankan. Langkah tersebut akan menurunkan permintaan kredit sehingga justru akan merugikan perbankan.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·4 menit baca

DIDIE SW

Ilustrasi Perbankan

Pada triwulan pertama tahun ini sebagian besar bank mencatat pertumbuhan laba bersih puluhan persen. Bahkan, tiga bank berstatus badan usaha milik negara (BUMN), yakni BRI, Bank Mandiri, dan BNI, mencatat pertumbuhan laba bersih di atas 50 persen dibandingkan dengan periode sama tahun lalu. BRI mencatat pertumbuhan laba bersih 78,13 persen menjadi sebesar Rp 12,22 triliun, Bank Mandiri mencatat pertumbuhan laba bersih 69,52 persen menjadi sebesar Rp 10,03 triliun, dan BNI mencatat pertumbuhan laba bersih 63,11 persen menjadi sebesar Rp 3,96 triliun.

Sementara bank BUMN lainnya, yakni BTN, mencatat pertumbuhan laba bersih 23,89 persen menjadi Rp 774 miliar.

Pertumbuhan laba yang signifikan juga dicatat bank-bank swasta. Bank swasta terbesar di Tanah Air, BCA, mencatat pertumbuhan laba bersih pada triwulan pertama tahun ini sebesar 14,56 persen menjadi Rp 8,06 triliun. Sementara Bank CIMB Niaga mencatat pertumbuhan laba bersih 19,9 persen menjadi Rp 1,2 triliun.

Lonjakan laba perbankan tersebut ditopang oleh berbagai faktor. Salah satunya adalah penyaluran kredit perbankan yang mulai pulih. Selama triwulan I-2022, data Otoritas Jasa Keuangan (OJK) menyebutkan, sampai dengan Maret 2022, penyaluran kredit industri perbankan bertumbuh 6,65 persen dibandingkan dengan periode yang sama tahun lalu.

Dengan likuiditas perbankan yang melimpah berkat pelonggaran moneter oleh Bank Indonesia (BI) selama pandemi Covid-19, perbankan dengan leluasa melakukan ekspansi kredit saat aktivitas perekonomian kembali menggeliat.

KOMPAS/DEFRI WERDIONO

Ilustrasi aktivitas perekonomian masyarakat.

Kinclongnya bisnis bank juga tak terlepas dari makin pulihnya perekonomian nasional. Seperti halnya cermin, penyaluran kredit perbankan adalah refleksi dari menggeliatnya dunia usaha dan konsumsi masyarakat yang menjadi motor pertumbuhan ekonomi.

Pada 2020, kala Tanah Air dihantam tekanan ekonomi yang dipicu pandemi Covid-19, pertumbuhan ekonomi terkontraksi minus 2,07 persen. Pada periode yang sama, pertumbuhan kredit terkontraksi minus 2,4 persen. Begitu pula pada 2021, saat ekonomi mulai tumbuh positif mencapai 3,69 persen, penyaluran kredit bertumbuh 5,2 persen.

Adapun pada triwulan I-2022, pertumbuhan ekonomi dan kredit masing-masing 5,01 persen dan 6,65 persen.

Pertumbuhan penyaluran kredit ini juga dipicu oleh makin longgarnya pembatasan sosial seiring dengan makin terkendalinya jumlah kasus Covid-19. Semakin tinggi mobilitas, maka permintaan barang dan jasa atau konsumsi masyarakat akan meningkat, yang pada gilirannya akan mendorong kenaikan produksi oleh dunia usaha.

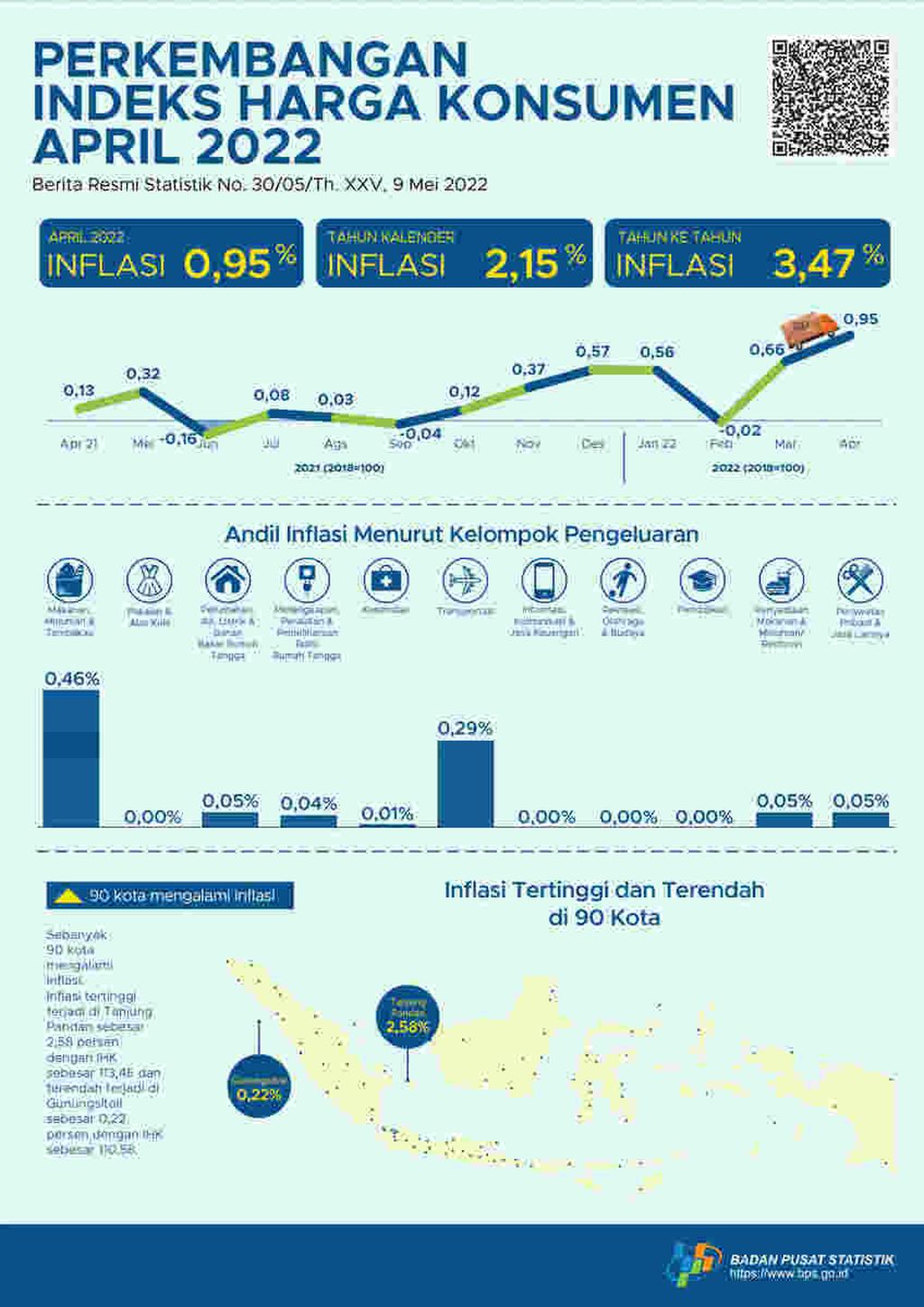

Meningkatnya konsumsi masyarakat juga tecermin dari kenaikan inflasi di dalam negeri. Berdasarkan data Badan Pusat Statistik (BPS), inflasi April 2022 mencapai 0,95 persen. Inflasi tahun berjalan Januari-April 2022 sebesar 2,15 persen, sementara inflasi tahunan mencapai 3,47 persen. Adapun target inflasi dalam APBN 2022 ditetapkan dalam rentang 2-4 persen.

Meskipun perekonomian global dan domestik kembali menghadapi tekanan akibat konflik Rusia-Ukraina yang belum bisa dipastikan kapan akan berakhir, penyaluran kredit perbankan nasional diharapkan tetap bisa tumbuh untuk menopang pemulihan ekonomi nasional.

Apalagi, sejauh ini BI masih terus mempertahankan suku bunga acuannya di level 3,5 persen kendati bank sentral Amerika Serikat (The Federal Reserves) yang merupakan bank sentral paling berpengaruh di dunia telah menaikkan suku bunga acuannya sebesar 75 basis poin sejak Maret 2022.

BI masih memiliki peluang mempertahankan suku bunga acuannya pada Rapat Dewan Gubernur BI 23-24 Mei 2022 karena surplus neraca perdagangan Indonesia terus meningkat dan cadangan devisa masih sangat memadai untuk menjaga kestabilan nilai tukar rupiah dari risiko keluarnya dana asing (capital outflow).

Kalaupun BI akhirnya menaikkan suku bunga acuan, penyaluran kredit juga masih bisa tumbuh sepanjang perbankan tidak menaikkan suku bunga dana dan suku bunga kredit. Melimpahnya likuiditas memungkinkan perbankan tidak menaikkan suku bunga dana seperti deposito. Jika bunga dana tidak naik, bunga kredit kemungkinan juga tidak akan naik.

Menaikkan suku bunga kredit saat ini tentu akan menjadi kontraproduktif bagi upaya pemulihan ekonomi. Untuk mendorong pertumbuhan, perekonomian nasional masih membutuhkan bunga kredit yang rendah.

Di sinilah peran perbankan sangat dibutuhkan. Perbankan diharapkan tetap menahan suku bunga kredit meski BI pada akhirnya menaikkan suku bunga acuan.

Kenaikan bunga kredit justru bisa menjadi bumerang bagi perbankan. Langkah tersebut akan menurunkan permintaan kredit sehingga justru akan merugikan perbankan. Terhambatnya pemulihan ekonomi tentu juga akan mempersulit bisnis perbankan.

Toh pada triwulan pertama tahun ini perbankan sudah menikmati laba yang besar. Dengan laba tersebut, perbankan memiliki keleluasaan untuk menjaga bunga kredit tetap rendah. Bagaimanapun perbankan juga dituntut untuk berbagi beban dalam upaya memulihkan perekonomian nasional.