Menyadari kelebihan dan kekurangan masing-masing, industri tekfin dan perbankan sepakat menjalin kerja sama dan konsolidasi.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·3 menit baca

KOMPAS/SUPRIYANTO

Ilustrasi layanan digital

Belakangan ini mencuat fenomena perusahaan teknologi finansial (tekfin) mengakusisi atau membeli saham perbankan. Yang teranyar, Investree Pte Ltd (Investree Group), perusahaan induk tekfin pinjaman regional Asia Tenggara, sepakat mengakuisisi kepemilikan 18,4 persen saham Tolaram Group di PT Bank Amar Indonesia Tbk (Amar Bank). Amar Bank merupakan bank yang beroperasi dengan layanan digital.

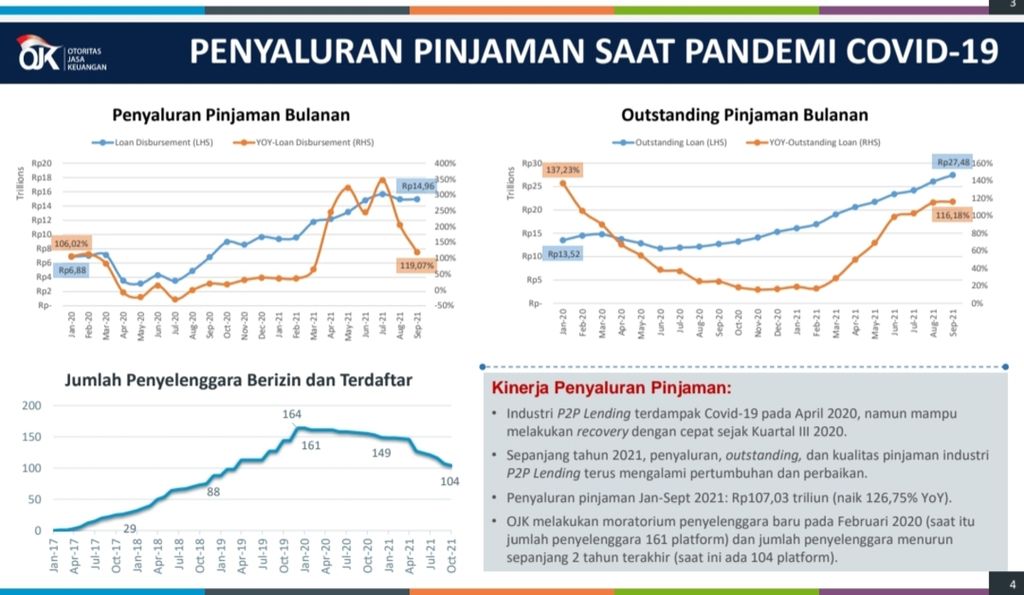

Sebelumnya, tepatnya bulan lalu, tekfin sistem pembayaran Xendit resmi menggenggam 14,96 persen saham Bank Sampoerna. Sebelumnya lagi, perusahaan tekfin PT Akulaku Silvrr Indonesia membeli 25,53 persen saham PT Bank Neo Commerce Tbk. Ada juga tekfin sistem pembayaran PT Dompet Karya Anak Bangsa (GoPay) yang memiliki 21,4 persen saham PT Bank Jago Tbk. Selain itu, masih ada beberapa bank lainnya yang sahamnya dimiliki oleh perusahaan tekfin.

Fenomena ini menandakan sinergitas hubungan tekfin dan perbankan memasuki tahap yang lebih tinggi. Sebab, sebelumnya, kolaborasi keduanya hanya sebatas kerja sama tanpa berafiliasi atau berkonsolidasi. Kolaborasi antara tekfin dan perbankan yang saling berafiliasi tentu lebih memiliki keunggulan karena akan semakin efisien dan semakin cepat dalam prosesnya.

Hubungan tekfin dengan bank yang semakin mesra ini membuyarkan prediksi sebagian kalangan bahwa kehadiran tekfin bisa mematikan eksistensi bank. Struktur perusahaan yang lebih ramping dan model bisnis tekfin yang memungkinkan pemberian pinjaman dalam jumlah mini hanya sebesar ratusan ribu rupiah, mampu mengisi celah segmen pasar yang sebelumnya tidak bisa dijangkau perbankan. Mereka yang berada di segmen pasar ini adalah calon peminjam yang tidak memenuhi persyaratan pinjaman perbankan (unbankable/underbank).

BENEDIKTUS KRISNA YOGATAMA

Komposisi penyaluran pinjaman teknologi finansial (tekfin) pinjaman antarpihak kepada sektor produktif dan sektor konsumsi.

Kemampuan tekfin tersebut jelas juga sangat dibutuhkan perbankan yang ingin memperluas segmen pasarnya. Karena itu, alih-alih saling ”membunuh”, rupanya insan perbankan dan tekfin malah memilih untuk saling bekerja sama.

Perbankan dan perusahaan tekfin ibaratnya serupa tapi tak sama. Keduanya sama-sama berperan memberikan pendanaan kepada masyarakat. Bedanya, perbankan dilengkapi fungsi intermediasi sehingga bisa menghimpun dana dari masyarakat dan menyalurkannya kembali ke masyarakat. Sementara sumber dana perusahaan tekfin utamanya dari investor ataupun pihak pemberi pinjaman (lender).

Bank punya keunggulan memiliki likuiditas yang melimbah, hasil dari menghimpun dana masyarakat yang disebut sebagai dana pihak ketiga (DPK). Likuiditas yang melimpah membuat perbankan lebih leluasa untuk menyalurkan pinjaman.

Berbeda dengan tekfin yang sumber likuiditasnya terbatas hanya dari investor dan lender. Padahal, likuiditas yang besar itu sangat diperlukan agar bisnis penyaluran dana juga bisa ikut membesar.

Menyadari likuiditasnya tak sebesar bank, tekfin pun memilih bekerja sama dengan bank sehingga memperoleh tambahan likuiditas. Dengan menjadi afiliasi perbankan, operasional bisnis tekfin pun bisa semakin efisien. Sebab, mereka sudah memiliki sendiri likuiditas tanpa perlu repot mencari dana. Ibaratnya seperti memberikan uang dari kantong kanan untuk disalurkan melalui kantong kiri.

Di sisi lain, seperti halnya tekfin yang membutuhkan bank, perbankan pun menyadari juga memiliki kekurangan yang hanya bisa dipenuhi oleh tekfin.

Manuver perbankan cenderung lambat karena dipelototi oleh berbagai macam regulasi (fully regulated industry) yang memang didesain untuk menciptakan industri perbankan yang prudent. Ini menjadi bumerang bagi perbankan karena mereka jadi tidak bisa mengakses segmen pasar yang unbankable. Aturan yang ketat dalam penyaluran kredit memang dimaksudkan untuk menjaga kualitas kredit. Hanya saja itu punya implikasi karena akhirnya perbankan tak bisa memberi pinjaman kepada segmen tertentu.

Pada posisi inilah perusahaan tekfin hadir dengan kelincahannya dan inovasi teknologinya. Berkat keringkasan digitalisasi, mereka bisa memberikan akses pendanaan pada segmen pasar yang tak mampu digapai perbankan itu.

Berkaca dari itu, konsolidasi keduanya pun bisa saling melengkapi kelebihan dan kekurangan masing-masing. Kombinasi keduanya menghasilkan peningkatan layanan jasa keuangan digital yang semakin menguntungkan konsumen.

Dalam kacamata ekonomi yang lebih luas, hubungan mesra tekfin dan bank ini turut memperluas inklusi keuangan. Dengan semakin banyaknya masyarakat yang bisa mengakses layanan jasa keuangan, diharapkan bisa mendorong perputaran roda ekonomi nasional.