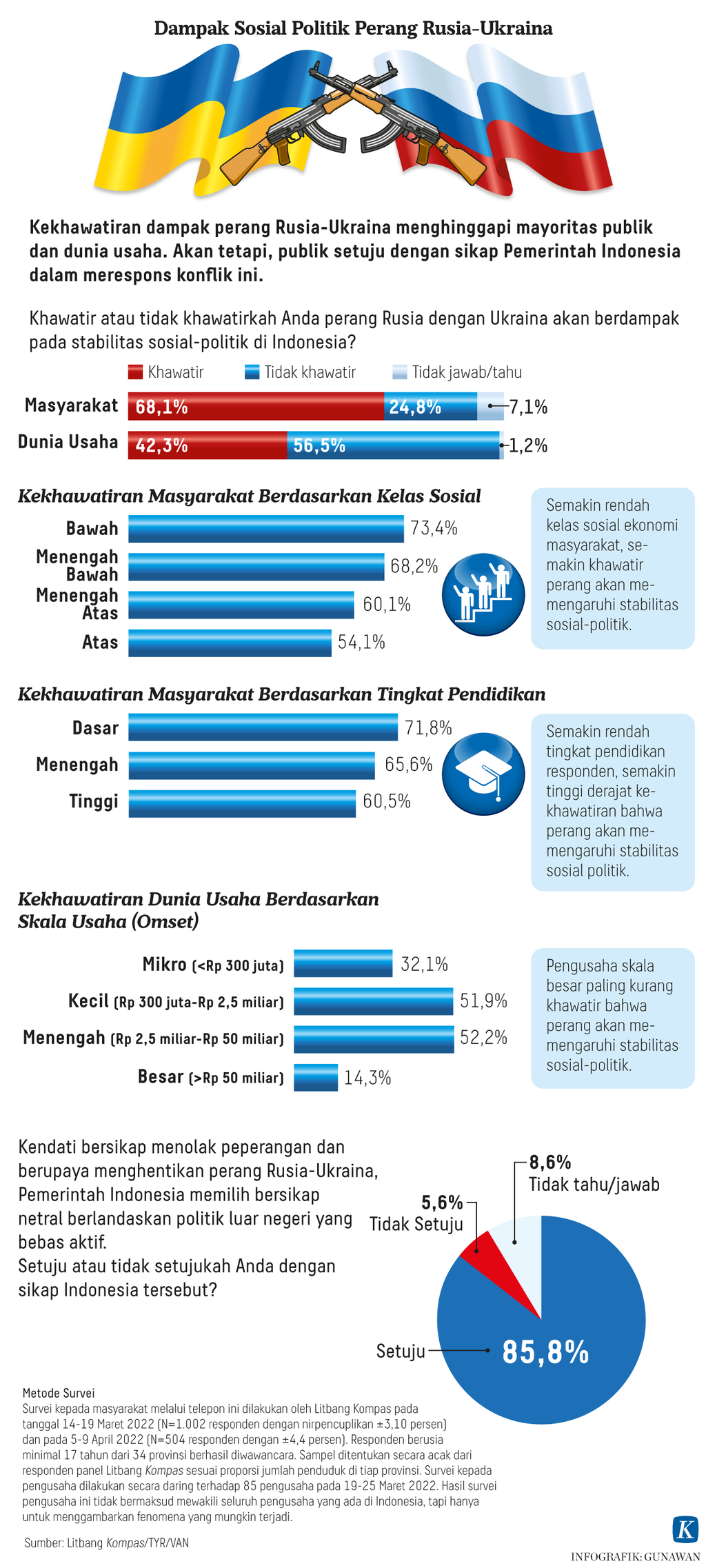

Implikasi Risiko Global

Perubahan peta risiko global punya implikasi pada perekonomian domestik. Oleh karena itu, diperlukan berbagai antisipasi melalui konsolidasi dan bisa jadi reorientasi kebijakan.

Warga Finlandia memprotes agresi Rusia atas Ukraina dengan berdemo di depan Kedutaan Besar Rusia di Helsinki, Finlandia, Jumat (8/4/2022).

Pandemi adalah portal dari satu dunia menuju dunia lainnya. Begitu Arundathi Roy, novelis India, melukiskan kegetiran sekaligus harapan atas wabah Covid-19 yang menimpa peradaban manusia (Financial Times, 4/4/2020).

Dunia pascapandemi diwarnai berbagai kejutan yang tak terpikir sebelumnya. Terakhir adalah serangan Rusia terhadap Ukraina yang memicu berbagai perubahan konstelasi geopolitik global.

Dalam World Risk Report 2022 terbitan Forum Ekonomi Dunia yang dirilis Januari lalu, risiko geopolitik sama sekali tak menjadi perhatian publik. Di antara sepuluh risiko selama kurun waktu sepuluh tahun mendatang, risiko geopolitik hanya muncul sekali di urutan kesepuluh, yaitu konfrontasi geoekonomi (bukan geopolitik). Risiko ini merujuk pada ketegangan akibat eskalasi perang dagang dan ketimpangan pemulihan ekonomi pascapandemi.

Sebagaimana terlihat dalam laporan tersebut, peringkat pertama hingga ketiga dalam peta risiko global ditempati aspek lingkungan, yaitu climate action failure, extreme weather, dan biodiversity loss. Urutan keempat hingga keenam didominasi isu sosial, yaitu social cohesion erosion, livelihood crisis, dan infectious diseases.

Sementara risiko ekonomi berada di peringkat kesembilan, yaitu debt crisis. Isu geopolitik sama sekali luput dari perhatian publik yang masih fokus pada persoalan pandemi serta implikasi sosial dan ekonominya.

Publik menilai sejak terjadinya pandemi, persoalan kohesi sosial telah merosot 27,8 persen, kegagalan penanganan lingkungan memburuk 24,5 persen, dan masalah krisis utang meningkat risikonya 13,8 persen.

Isu geopolitik sama sekali luput dari perhatian publik yang masih fokus pada persoalan pandemi serta implikasi sosial dan ekonominya.

Survei ini hanya menilai peningkatan risiko penggunaan senjata pemusnah massal sebesar 0,3 persen saja. Padahal, sejak serangan Rusia ke Ukrania yang disertai dengan penerapan sanksi berat pada Rusia, kekhawatiran perang nuklir meningkat. Bahkan, banyak masyarakat di Eropa, khususnya Jerman, sudah mulai melengkapi diri dengan masker dan pelindung diri dari radiasi nuklir. Apabila risiko pelepasan senjata nuklir meningkat, pelindung diri antiradiasi akan diproduksi massal, menggantikan pelindung Covid-19.

Perubahan peta risiko global ini punya implikasi pada perekonomian domestik sehingga diperlukan berbagai antisipasi melalui konsolidasi dan bisa jadi reorientasi kebijakan. Perubahan begitu cepat. Oleh karena itu, diperlukan improvisasi kebijakan berkelanjutan.

Antisipasi kebijakan

Perekonomian kita memang relatif terisolasi dari dampak langsung perang Rusia-Ukraina. Namun, perubahan geopolitik yang ditimbulkan segera merepotkan posisi Indonesia sebagai ketua kelompok negara dua puluh (G20). Menteri Keuangan Amerika Serikat Janet Yallen sudah menyatakan tak akan hadir dan memboikot pertemuan yang dihadiri delegasi Rusia.

Sementara China, India, dan beberapa negara Amerika Latin cenderung mendukung keberadaan Rusia di forum G20. Polarisasi politik global sangat dinamis dan menantang sehingga perlu konsolidasi dan improvisasi kebijakan terkait presidensi G20 ini.

Perubahan peta risiko global ini punya implikasi pada perekonomian domestik sehingga diperlukan berbagai antisipasi melalui konsolidasi dan bisa jadi reorientasi kebijakan.

Konflik akibat perang Rusia-Ukraina telah mendongkrak harga komoditas, baik energi maupun pangan. Sebagaimana laporan Organisasi Pangan Dunia (FAO), Indeks Harga Pangan global pada Maret 2022 naik 12,6 persen dibandingkan dengan bulan sebelumnya atau naik 33,6 persen terhadap tahun sebelumnya.

Meski harga minyak mentah WTI telah turun menjadi 98 dollar AS per barel dari puncaknya 120 dollar AS per barel, pasar energi berada dalam ketidakpastian tinggi di masa depan. Krisis energi dan pangan berpotensi menyerupai atau bahkan berisiko lebih buruk dari situasi krisis 2008.

Baca juga: Meregulasi Pasar

Kenaikan harga pangan dan energi di tengah makin tersegmentasinya rantai pasok global membuat harga cenderung naik. Inflasi AS pada Februari lalu mencapai 7,9 persen, padahal perang Ukraina baru mulai. Pada Maret, inflasi diperkirakan mencapai 8,4 persen atau tertinggi sejak 1981, saat terjadi krisis energi.

Kenaikan harga pangan dan energi di tengah makin tersegmentasinya rantai pasok global membuat harga cenderung naik.

Menghadapi perubahan situasi, The Fed akan mengambil kebijakan agresif. Pertama, The Fed akan mulai melepas kepemilikan surat utang yang sudah menumpuk dalam neracanya melalui kebijakan Quantitative Tightening (QT) sebagai lawan dari pelonggaran atau Quantative Easing (QE).

Sejak terjadi pandemi, The Fed telah melakukan pembelian secara bertahap surat utang sebesar 3,3 triliun dollar dan 1,3 triliun dollar mortgage-backed securities. Kebijakan ini harus diambil karena dalam waktu dekat The Fed akan menaikkan suku bunga acuan sebesar 50 basis poin. Jika surat utang tidak mulai dikurangi, kenaikan suku bunga akan membebani The Fed sendiri.

Pejalan kaki melewati gedung Bursa Efek New York, 24 Februari 2022.

Implikasinya, pasar keuangan cenderung tak bergairah. Sejak krisis Ukraina meletus, Indeks Dow Jones belum bangkit lagi setelah mengalami penurunan 600 poin pada pertengahan Februari lalu.

Investor tampaknya akan cenderung meninggalkan pasar keuangan AS. Lebih jauh lagi, banyak pihak berspekulasi mengenai perekonomian AS yang mulai kehilangan daya saing sehingga akan terus menurun di masa depan.

Investor tampaknya akan cenderung meninggalkan pasar keuangan AS. Lebih jauh lagi, banyak pihak berspekulasi mengenai perekonomian AS yang mulai kehilangan daya saing sehingga akan terus menurun di masa depan.

Mengantisipasi perubahan situasi yang mengejutkan sekaligus penuh ketidakpastian ini, pemerintah kita harus mewaspadai komplikasinya dengan perkembangan di dalam negeri. Pertama, kenaikan indeks harga pangan dan energi tentu akan mendorong inflasi yang terbawa melalui kenaikan produk impor (imported inflation).

Kedua, meski dalam waktu dekat menikmati limpahan likuiditas yang masuk memperkuat pasar modal—sehingga Indeks Harga Saham Gabungan (IHSG) mencapai rekor tertinggi 7,127 pada penutupan pekan lalu (8/4/2022)—risiko pembalikan modal asing juga tinggi.

Komplikasi di dalam negeri terjadi dalam beberapa hal, seperti implementasi tarif Pajak Pertambahan Nilai (PPN) sebesar 11 persen serta beberapa isu politik, seperti perpindahan ibu kota negara ataupun isu penundaan pemilu atau presiden tiga periode. Krisis harga minyak goreng serta maju-mundur pembatasan ekspor batubara hanya sebagian kecil dari kurang cermatnya birokrasi membaca situasi sekaligus manuver mitigasi.

Kebijakan tak pernah terisolasi dari konteks. Kebijakan yang baik harus disertai dengan momentum yang tepat.

Baca juga: Transisi Pemulihan Ekonomi

Kebijakan tak pernah terisolasi dari konteks. Kebijakan yang baik harus disertai dengan momentum yang tepat. Perubahan situasi terakhir ini di level global mengakibatkan perubahan konteks kebijakan yang bisa jadi membuat momentumnya jadi kurang tepat sehingga diperlukan penyesuaian.

Perubahan peta risiko global yang disertai percepatan perubahan memerlukan legitimasi politik yang kuat. Ide penundaan pemilu dan presiden tiga periode telah menggerogoti soliditas birokrasi dan kepercayaan publik. Diperlukan upaya serius mengembalikannya, khususnya mengendalikan isu tersebut di tingkat akar rumput. Sementara rencana pemindahan IKN, implementasi PPN 11 persen dan berbagai mitigasi kenaikan harga masih bisa dikelola jika legitimasi politik terjaga.

*A Prasetyantoko, Rektor Unika Atma Jaya